目前23歲,有3張父母之前幫忙規劃的保單(新光人壽*2、國泰人壽*1)內容如下圖:

最近想增加實支實付的保障,因此請保經朋友幫忙規劃,因預算考量,保經朋友表示新光人壽健康滿分終身健康保險比較佔我的保費額度且保障較低,建議將此保單解約,用中國人壽去補足,實支實付20萬元,保單內容如下:

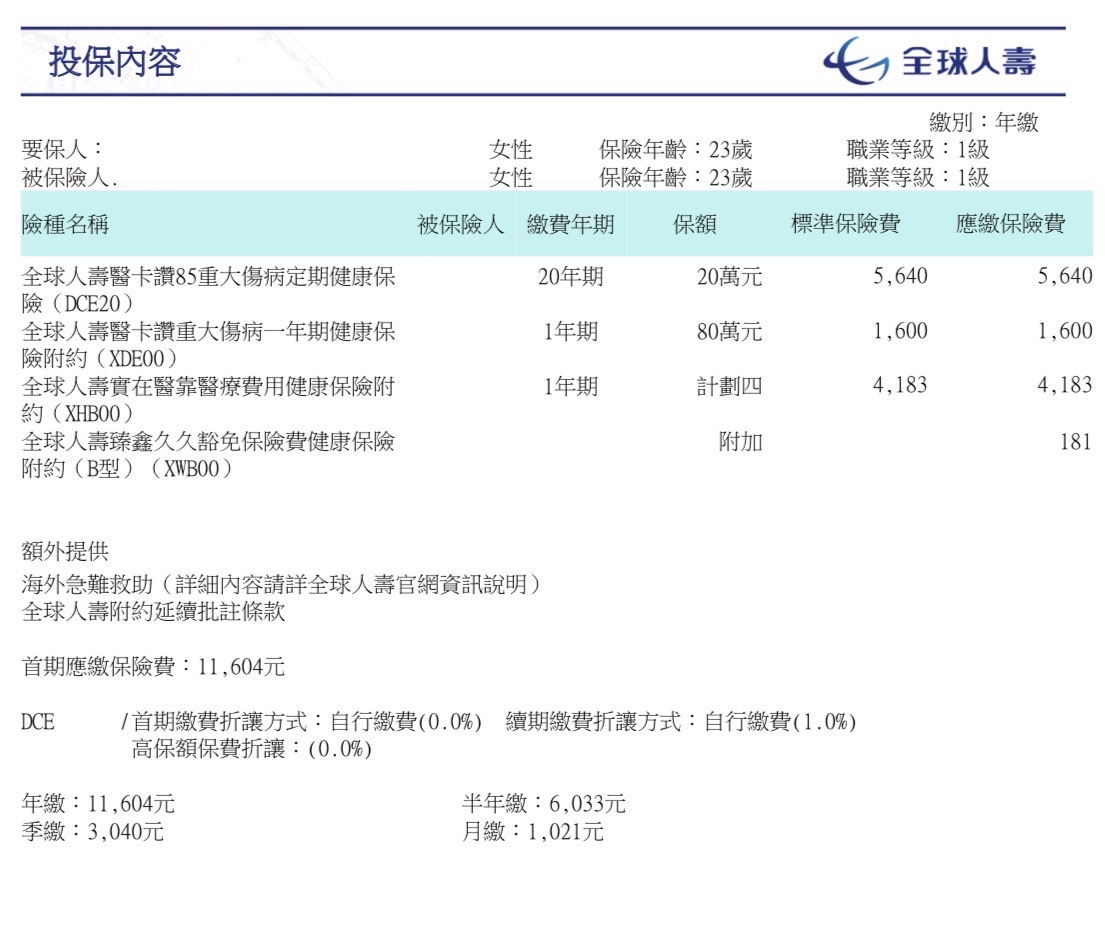

並新增全球人壽實支實付20萬元,以下保單為第一次保單健檢時不動原本保單搭配全球人壽實支實付30萬元的方式,在迪卡上看到不少人建議將DCE20改為30年期,想請問各位對於解約改為中國人壽、全球人壽的方式有什麼建議?非常感謝🙏

定期檢視保單並補強是很好的習慣喔

想先請問目前是否有任何體況?

最近2個月內有就醫紀錄嗎?

舊保單有理賠記錄嗎?

BMI有在18.5-24的範圍內嗎?

以上資訊會影響到給您的建議喔

🔺舊保單有:

登打中請稍候

這個保經朋友給的方向很正確哦

一、

23歲的投保重點是

雙實支實付、雙意外實支、癌症一次金、重大傷病一次金、失能險

二、

原本保單有

國泰人壽:定期壽險1萬、日額醫療1500元、骨折險

新光人壽:終身定額醫療1000元、實支實付計畫10

新光人壽2:終身壽險20萬、綜合定額醫療險1000元、意外身故100萬/實支3萬、終身癌症療程型

三、

預計新增的內容

中國人壽可以新增癌症一次金和第二間意外實支

全球人壽其實20/30年期都OK

20年期每年繳的較多、總繳較低

30年期每年繳的較少、總繳較高

可以再新增失能險,若預算較緊可以安達人壽為主,預算還行可以安聯人壽為主。

點擊「傳送訊息」免費諮詢

討論出最合適、CP值最高的建議哦

﹡網站問問系統有時不會跳通知,會立即主動聯繫哦﹡

我來了~您保險規劃的好夥伴

🟰🟰🟰🟰🟰🟰🟰🟰🟰🟰🟰🟰🟰🟰🟰🟰

其實原本新光已經有實支實付了

現在全球和中壽都只限當第二家

所以兩家都要加上會變的說先用其中一家再刪掉舊的

但既有的額度略低些,不如增加一張如全球額度做高

這樣整體來說還是有雙實支實付的效益

然後在原本新光底下附加癌症一次金補原本不足部分

如果預算許可建議也要規劃失能險

畢竟是人手必備的一張保單,人性尊嚴最後的一道防線

🟰🟰🟰🟰🟰🟰🟰🟰🟰🟰🟰🟰🟰🟰🟰🟰

✨如沒有認識保經業務我這也可以協助處理喔~✨

🛎歡迎點選右上【傳送訊息】聊聊討論!~🛎

🏅 夫妻雙業務專屬服務

👑 保險業年資10年以上

🚀 全台北中南皆有客戶

🌟 不強迫不推銷佛系成交

🩺 你的保險醫生專業保單健檢

☀️ 提供保單整理系統專屬帳號

🥇 人數最多保經小小業務經理

🏆 網路平台成交超過700位客戶

🤝 歡迎同業合作/正兼職增加收入

這樣的操作個人認為沒什麼問題

留意體況、理賠紀錄、等待期的問題就可以了

中壽建議補個癌症一次金進去

都花錢買主約了

只買一個醫療實支太可惜了

預算許可的話,意外險也可以再補強

目前23歲,有3張父母之前幫忙規劃的保單(新光人壽*2、國泰人壽*1)內容如下圖:

A

台新門診比較高可以參考🙂

重大加醫療 萬元有找

需要諮詢請傳訊息🙂

目前您的保障有:

1.國泰

新安家保本定期保險 20年期 1萬

身故金1萬

滿期金:75歲領1萬

新永健住院日額健康保險附約 最高續保至80歲 2000元

住院日額2000元

加護/燒燙傷病房4000元

出院療養金1000元

重大疾病住院1000元

真好骨力傷害保險附約 最高續保至75歲 50萬

意外身故/失能50萬

骨折保險金3750元~40萬

脫臼切開手術5萬~15萬

2.新光

健康滿分終身健康保險 20年期 1000元

身故金:所繳保費*1.1

住院日額1000元

住院前後門診250元

出院療養金500元

燒燙傷病房5000元

意外門診住院手術250元~2000元

門診手術1000元

住院手術3000元

重大疾病2.5萬

安心住院保險附約 最高續保至75歲 計畫10

住院病房限額1000元

門診手術限額1萬

門診保險金限額500元

醫療雜費10萬

意外傷殘裝置1萬

3.新光

欣欣長樂終身壽險 20年期 20萬

身故金20萬

綜合醫療保險附約 最高續保至75歲 1000元

住院日額1000元

住院/門診手術1000元~4萬

意外傷害醫療保險附約 最高續保至65歲 3萬

意外醫療限額3萬

防癌護照終身健康保險附約 20年期 1000元

初次罹癌 低侵襲性癌症5000元、一般癌症5萬

癌症住院1000元

癌症看護1000元

癌症門診500元

出院療養金250元

癌症手術 門診1500元、住院手術2萬

骨髓移植15萬

義乳重建3萬

義肢6萬

義齒3萬

化、放療1500元

安安傷害保險附約 最高續保至65歲 100萬

意外身故/失能100萬

意外住院日額1000元

加護/燒燙傷病房1000元

骨折保險金1750元~3萬

重大燒燙傷40萬

意外失能月扶助金(1~6級)1萬~0.5萬

目前您的保障有:壽險、住院日額/手術(定額)、實支實付、意外險(含意外醫療)、癌症險(療程型)。

建議補足的保障缺口有:實支實付、重大傷病、癌症險(一次金)。

可以考慮調整國泰的部分。

新光的部分,可以參考調整定額型醫療:

1.綜合醫療保險附約

可以參考以下規劃:

https://finfo.tw/assortments/2e58c6921406aaf6

買保險可注意有以下這些保障:

1.雙實支/住院醫療

(COVER住院期間的醫療開銷,依照收據金額在限額內花多少賠多少,雙倍理賠彌補其他不是醫療卻又是必要支出的補貼)

2.意外/重大燒燙傷

(非疾病 突發 外來 例如八仙塵爆)

3.癌症一次金or療程型

(癌症蟬聯35年死因冠軍且支出龐大)

4.重大傷病一次金

(包含癌症,一旦發生可以先給付一筆高額的緊急醫療金)

5.失能照護金(請瑪麗亞的錢 機率最小,但一旦發生時,損失是最大的支出)

以上是給您的建議,如果想進一步討論或諮詢,請點我頭像傳送訊息,謝謝您!!

我在台新人壽服務

可以針對您們得需求額度

再來做調整規劃喔

歡迎一起討論

目前23歲,有3張父母之前幫忙規劃的保單(新光人壽*2、國泰人壽*1)內容如下圖:

A:

建議加全球實支就好

沒必要解約新光實支

應該解國泰住院日額

A:中壽、全球搭配也沒問題。到是新光不建議解約,已繳費超過六年了,解約有不小的損失,建議可以降低保額到300日額因應。

DCE年期30年期主要是年期越長,相對被保險人有利。如果30年繳費其中,萬一出險理賠保額後,剩餘費用不用再續繳

我是馬克,有問題歡迎點擊『傳送訊息』與我討論

多數人都是等到事情發生時才驚覺保障的重要性,所以您有這樣的習慣是很棒的呦!

➖➖➖➖➖

🔸『❗️權益告知❗️』

定期實支會隨著年紀保費增長,後期漲幅會蠻有感的,會建議在預算內,

幫自己規劃年紀增長後的保障,畢竟定期實支會有續保的年齡上限,且現在的醫療進步,

國人的壽命持續增長,那在這之後沒有了保障該怎麼辦呢?

Ray為您提供方案,不僅提高我們的保障,也同時解決終身實支540萬醫療費用,

以上這些險種規劃最符合您的需要,歡迎私訊我,將為您提供專屬的方案

『透過豐富的理賠案例,給出最適切的建議,解決您所不足的缺口😊』

➖➖➖➖➖

📣想要進一步了解給付細節,或是條款說明,歡迎點選頭像下方LINE連結➕入好友

✨Ray為保險系本科生,擅長條款解析以及商品的搭配、團隊理賠3000萬,有任何保單問題找Ray就對!

✨Ray服務於保經公司,能站在客戶立場,依照個人需求打造量身定做的保險方案!

✨保險找其叡,守護每一位!