各位先進大家好:

最近檢視現有保單,因目前剛要有新生兒出生,

檢視後發現自身的保單一年要繳15萬多負擔有點重,

想把中國信託(台灣人壽)/富邦人壽的3支主約減額繳清,

以及再看看保單還有什麼不足的地方,新增一些需要的保單,

想請問有沒有什麼建議,謝謝!

1.中國信託人壽(台灣人壽)年繳74000,

想先加掛新的附約後,再把主約減額繳清,想問

-這兩支減額繳清適合嗎?

-已停售的主約還可以加掛新的附約嗎?

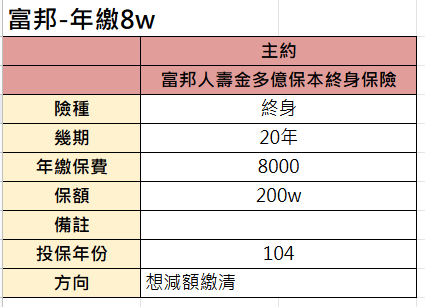

2.富邦人壽年繳80000,想減額繳清,不知道適合嗎?

最近檢視現有保單,因目前剛要有新生兒出生,

檢視後發現自身的保單一年要繳15萬多負擔有點重,

想把中國信託(台灣人壽)/富邦人壽的3支主約減額繳清,

以及再看看保單還有什麼不足的地方,新增一些需要的保單,

想請問有沒有什麼建議,謝謝!

1.中國信託人壽(台灣人壽)年繳74000,

想先加掛新的附約後,再把主約減額繳清,想問

-這兩支減額繳清適合嗎?

-已停售的主約還可以加掛新的附約嗎?

2.富邦人壽年繳80000,想減額繳清,不知道適合嗎?

3.國泰人壽為投資性保單,是小時候長輩買的,但這一塊不太了解,不知道這一支要如何處理,

還是說詢問客服會比較快呢?

(終身醫療目前以醫療環境來說,使用不太到!! 即便使用到了,額度也不足額)

(意外險 可以再另購產險公司專案 或其他保單附加)

主約"安心102" 建議保留 連同附約 ,但預算有限可以先移除 "終身防癌"

可視需求 換購 "定期防癌" 做現階段補強!!

2.富邦"金多億"也會建議停損直接解約

完全沒有存在的必要性!!

一樣可以利用產險公司 意外險專案做出很好替代品

3.投資型保單有彈性繳費的特性,會建議直接打進客服詢問目前對帳單去向及損益

可以選擇更換標的後 繼續保留

※調整保單前!!!! 請衡量自身體況決定去留!

若有體況建議舊有保單都先不要做更動~

找業務諮詢後再作定奪

🍀清楚分析各家保險商品優劣勢,讓您『買對不買貴」

🍀需要任何協助或討論,歡迎來信聯繫取得建議方案

一. 規劃雙醫療實支實付,雙意外來達到理賠加倍,分散風險

二. 失能險針對意外或疾病,造成的收入中斷的保障

三. 重大傷病險給付一次金

我也已經把目前的保障跟建議方案打成表格

如需更清楚的說明,也可以將表格提供參考

若有需要保單規劃or索取建議

歡迎點選我頭貼”諮詢”一同討論

我在錠嵂保險經紀人公司,很高興為您服務

先恭喜您要當新手爸爸了!!!

台壽的部分GO健康終身醫療建議您把保額降低,因為此商品無法減額繳清,不過您也已經繳了6年了,在繳14次就可以保障終身,所以不太建議您砍掉,如果真的預算有限的情況下再做調整吧!!!

那另外一張為失能險,目前市面上已經沒有終身型的失能險了,所以這個部分也不太建議做調整,過可以再這張加上重大傷病一次金(CIR3),其他德部分作保留!!

那富邦的部分,如果還可以預算還夠,建議繳10年在做減額繳清,那反之預算有限就直接選擇減額繳清,畢竟要做儲蓄,隨時都可以開始!!!

國泰的部分主要為壽險保障,那早期是使用第三回合生命表,偉險成本比較高,所以帳戶價值會扣得比較重一些,還有帳戶價值虧損的另外一個原因是因為選擇的標的物,目前呈現於虧損狀態,這商品可留可不留,因為現在蠻多家商品都可以做到保額比這個還高的保障!!

以上為個人建議,提供參考!!

我是MAY,很樂意協助您解決您的疑惑,歡迎來信諮詢唷~~

以下針對您的問題分幾點回覆,

1、GO健康此張為終身醫療定額型醫療險,針對住院及手術定額給付

但二代健保後,住院天數變少、自費手術及雜費趨多,

此類型定額保險效益不大,因為沒有保價金爺無法做減額繳清,建議可以身體健康的話可以做刪減。

2、安心120及附約的安心系列都是很棒的失能險,現在都已經規劃不到,建議減額繳清也不要做其他更動。

3、主約若還有持續繳費都還是可以掛新的附約,

附約癌症險為療程防癌,對癌症住院、手術、放化療等定額給付,

現行癌症治療趨向標靶藥物及免疫療法,建議可以補強台壽YCC『癌症一次金』。

4、富邦的保單為儲蓄險,若是在保費預算上有壓力是可以做減額繳清的。

5、國泰的為投資型保單,通常會附加高額的壽險,

投資型無須每年繳費,若保單有價值金就會持續扣除壽險費用以維持保單效力,

因為您即將成為爸爸,家庭責任改變,此張保單有高額壽險也無須繳費建議可以先行放置,

若最後保單已無價值金,通知要補費進去時可以再評估是否繼續保留。

綜上所述,建議台壽GO健康可以做調整,富邦減額繳清,失能險及投資型保單保留,

整體的保障缺口落在『重大傷病、癌症一次金、第二家實支』

可以透過全球及台灣人壽可以補強這方面的缺口,

以下初步建議方案供您參考,詳細內容都可以再做討論修改,較能更貼近您的需求。

https://finfo.tw/assortments/996d1d3f2ce4955d

小湘服務於錠嵂保經,擅長各家商品搭配及條款比較。

如有其他疑問,歡迎點擊頭像「免費諮詢」來訊一起討論。 讓我針對你的需求,為您規劃專屬保單🙂

1.台壽的GO健康建議降低保額,此險種沒有保價金所以無法做減額繳清。

2.安心系列的失能險不建議做更動,目前市面上已經沒有比這更好的失能險,可以把底下的終身癌症做調整,沒有理賠併發症條款也沒有特別的競爭力,這邊可以先釋出些預算做台壽的癌症一次金規劃。

3.富邦為儲蓄有預算壓力也是可以選擇減額繳清,若無也可以繼續繳費。

4.國泰的部分為投資型保單,如果說裡面還有保價金不用繳費一樣也是會繼續有效力。

這部分不繳費一樣是沒關係可以先擺著不用動,但看到那投資效益應該是標的上的選擇有些狀況。

5.基本上主約只要有在繳費且有效的狀況都可以附加新的附約上去,不過還是建議可以致電保險公司客服作詢問會比較保險一點~

希望我的回答有幫助到您^_^

目前服務於保險經紀人公司

歡迎來信諮詢

可以提供以下服務

✅保單健診和規劃

✅保單諮詢及建議

✅保險相關問題

調整後還是考量預算再來考慮解約。

💥安心102終身失能險,現在市場上的失能險條件都沒過去的產品好,

這張失能險建議您保留,要調整可從 終身癌症來著手,

無須再以長期住院來接受治療。

💥富邦保本終身保險(儲蓄保單),預算考量下建議減額繳清了,

新生兒要出生、責任負擔變大,以 保障 > 儲蓄 來規劃保險內容 為首要方式,

詳細還是得依照您的需求來討論。

1.中國信託人壽(台灣人壽)年繳74000GO健康終身醫療保險及其附約,建議直接整張做調整即可。因為醫療險是無法減額繳清的。安心120殘廢照護終身保險,癌症險的部分可以調整,補上YCC即可。

2.富邦人壽年繳80000,想減額繳清,不知道適合嗎?這張屬於還本型意外險,建議直接調整,規劃一般意外險即可。

3.國泰這張投資型保單,只要還夠扣維持成本就可以持續進行,只是您目前已被扣走95%的費用,所以不知道可以維持多久,建議打電話至客服詢問保單狀況喔!!

目前您調整後的保障有:失能險、實支實付建議補足的保障有:實支實付(副本)、重大傷病、癌症險(一次金)、意外險(含意外醫療)

https://finfo.tw/assortments/ba97ece403286825

以上是給您的建議,如果想進一步討論或諮詢,請點我頭像傳送訊息,謝謝您!!