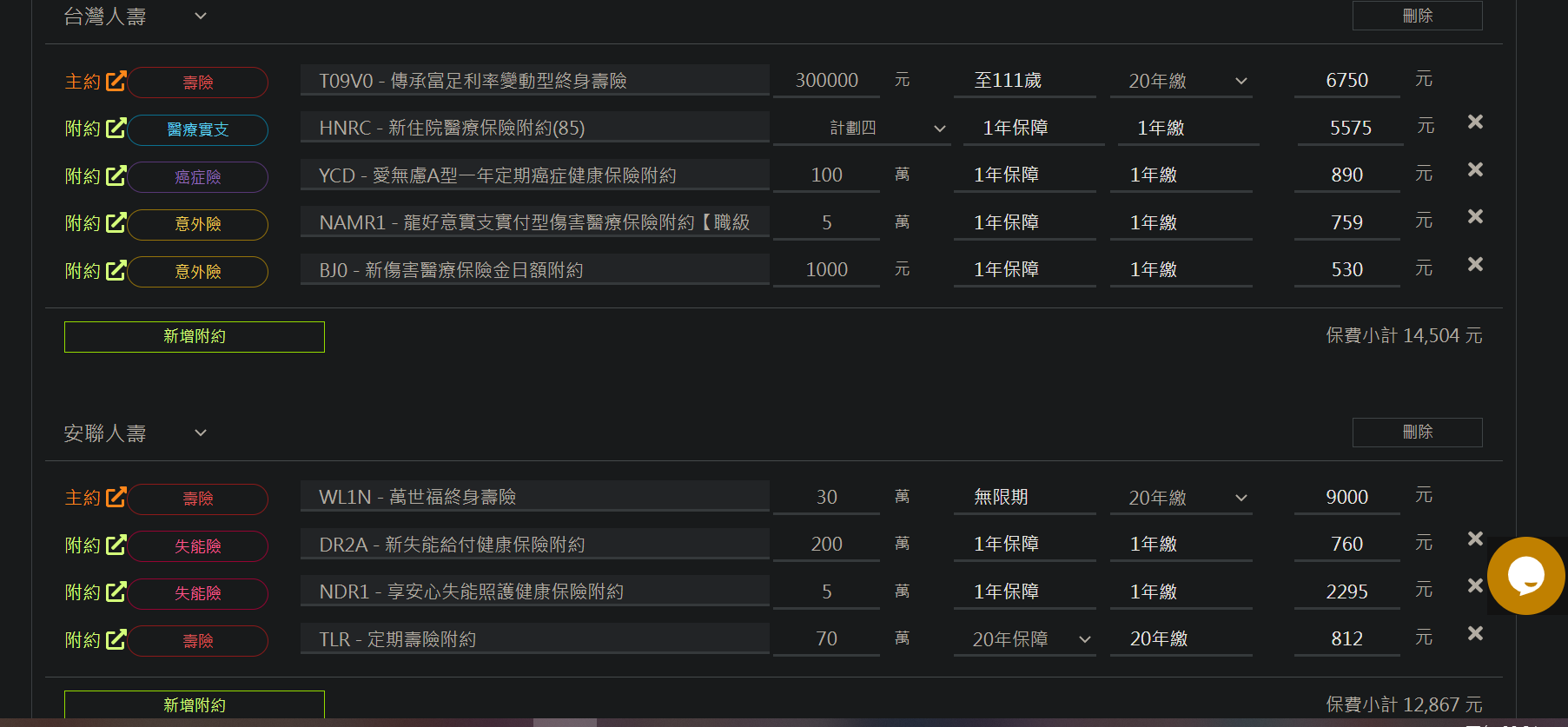

背景:

1.年齡:26

2.職業:職級1

3. 平常交通工具:機車

4.年收約60萬

5.投保狀況:無任何保險 最近聽從家人的建議先去保了公教闔家安康意外險(中國人壽)

之後自己又再參考了許多資料 組合出下列保險 請大家幫我看看哪邊需要加強><

另外這張保險規劃有拿給認識的親友看

對方表示

1.少了住院費用跟手術費用的規劃會不夠用

想推薦我再加手術定期險+住院醫療險

我的疑惑是 手術險+住院險用雙實支實付cover還不夠嗎

2.已經有加保闔家安康意外險

那原本規劃中的意外險已經重複太多了

3.想推薦我加保中壽的20年期1萬保額的終身長照險(MAJIYA)

但參考版上長照險的理賠條件困難保費又貴

所以現在規劃的失能險真的不夠用嗎

另外我想問

4.目前罐頭保單似乎都沒有提到豁免附約

請問豁免附約是必要的嗎

有需要再加保嗎?

5.目前這樣的規劃1年快4萬保費有點吃緊

想問有地方能夠刪減嗎

還是要足夠的保障就必須要這麼多保費呢

請各位為我解惑 謝謝大家

💡不是喔,住院日額和手術

在二代健保的體系下已經式微

雙實支實付直接就可以取代

親戚的觀念是舊的聽聽就好

💡意外實支建議盡量做在人壽端

避免容易斷保問題

意外身故金那些在規劃在產險即可

💡規劃失能險就可以了

長照險走巴氏量表,要食衣住行浴廁六缺三

很難賠,你看最近還有醫生不給開巴氏量表

家屬打醫生的新聞,就知道爭議有多少

❓目前罐頭保單似乎都沒有提到豁免附約

💡原則上有失能險可以取代

但如果另外家也是OK的

💡安聯主約用15年期,第一年底減額

第一年辛苦些,這樣第二年保費就剩3萬

還有DR2A要跟整張壽險額度,所以規劃200萬

定期壽險要規劃170萬

另外偷偷問一下這張是甚麼系統的?

沒看過黑黑的

✨如沒有認識的保經業務員

我這也可以協助處理喔~

🔔歡迎點選右上【傳送訊息】聊聊討論!~🔔

☀️ 保險業年資10年以上

☀️ 全台北中南皆有客戶

☀️ 夫妻雙業務專屬服務

☀️ 不強迫不推銷佛系成交

☀️ 你的保險醫生專業保單健檢

☀️ 提供保單整理系統專屬帳號

☀️ 人數最多保經小小業務經理

☀️ 網路平台成交超過700位客戶

☀️ 歡迎同業合作/正兼職增加收入

現在規劃醫療險的觀念要有:①用最少預算做足保障 ②要符合現在二代健保體系

在目前二代健保體系下,住院天數短,藥材器材自費高,所以我們規劃的重點架構要包含

✨雙實支實付

實支實付是目前最實用的險種,主要理賠「住院」、「手術」、「雜費」這三塊

按照收據金額實報實銷,在限額內花多少就理賠多少,但現在醫療自費越來越貴

且治療期間也有隱藏性成本產生,如薪資損失、短期看護,往來車費、院外藥材器材等等

建議規劃兩家實支實付會較足夠

✨重大傷病

很多疾病或意外發生時,要面對的不只有住院治療費用,還有包含隱藏性成本開銷

如薪資損失、短期看護,往來車費、院外藥材器材等等,可是實支實付只有院內治療才能申請

但重大傷病可在一開始確定有註記,就可以跟保險公司申請一筆給付,讓我們自由選擇治療方式

現行重大傷病險種是目前範圍最廣,22大項涵蓋300多細項

比傳統重大疾病7項或特定傷病23項,多了非常多且理賠也較容易許多

✨癌症一次金

癌症是國人致死率高的疾病之一,現在很多新式療法如標靶藥物,自費放療化療、放射線治療

或是較新型的免疫式療法等等,這些對身體損傷較小的治療方式,很多都需要大筆金額的自費

所以傳統療程式分項給付癌症險,只有賠住院、手術,已經無法應付,這類新型的治療療程

選擇癌症一次金,可以讓我們自由選擇想要的治療,而不在受限於條款限制

✨意外險

生活上充斥者外力造成的傷害,如擦傷、挫傷、割傷、撞傷、骨折等等

但很多治療沒有住院且沒有門診手術,這樣的情況下醫療實支實付不會啟動

就須靠意外險來補足我們治療的花費

✨失能保障&責任壽險

當我們對於家庭有責任,經濟來源者就必須規劃,如果因為意外或疾病

造成不能工作、生活不能自理,甚至身故離開了,除了要讓薪水可以繼續維持

如果請看護或是家人照料,這些額外產生的成本費用,甚至是離開了要留愛給家人

讓他們過著原本的生活品質,所以失能和責任壽險,都是不可或缺的規劃內容

想先請問目前是否有任何體況

成人建議主要規劃方向及順序:

除非是一些花比較少的

手術險才有可能理賠比較多

2. Bj0是意外日額

理賠骨折未住院跟住院

有預算考量可以拿掉

3.長照是巴氏量表

失能險看的是失能等級

巴氏量表符合六取三的狀況

失能險有些都三級以上了

所以預算允許建議失能為主

4.豁免附約就是發生什麼狀況可以年限內不用繳保費

很多都是失能的狀況

有預算考量 還有失能險也可以考慮不規劃

5.壽險的年期可以做一點調整

有需要可以點右上角傳送訊息討論

為自己規劃保障真的很有觀念喔

想先請問目前是否有任何體況呢?

最近2個月內有就醫紀錄嗎?

以上資訊會影響到給您的建議唷

以下先回覆您的問題:

Q1:少了住院費用跟手術費用的規劃會不夠用想推薦我再加手術定期險+住院醫療險我的疑惑是 手術險+住院險用雙實支實付cover還不夠嗎?

🔸定期手術險是定額給付,針對住院天數及手術項目理賠固定額度,「無給付雜費」,因應現在住院天數減少,高額醫療雜費、新式自費手術項目(例:達文西、加馬刀等)、高額醫療雜費(例:白內障手術所需的人工水晶體單眼須自費3~10萬)、門診手術比例及費用增加,建議優先規劃高門診雜費額度的雙醫療實支實付為主

Q2:已經有加保闔家安康意外險那原本規劃中的意外險已經重複太多了

🔸請問闔家安康的意外險是自費嗎?還是公司福利呢?

每人最多可投保3張意外實支實付,建議您可以優先規劃商業保險的意外實支實付,避免遇到保障內容變更、轉換跑道的保障空窗期‼️

Q3:想推薦我加保中壽的20年期1萬保額的終身長照險(MAJIYA)但參考版上長照險的理賠條件困難保費又貴所以現在規劃的失能險真的不夠用嗎 ?

🔸這兩個險種的認定標準不太一樣

長照險:用巴氏量表來認定,須符合日常生活中六項狀態中的三項:食、衣、住、行、浴、廁,須每年重新評估。

失能險:依照失能等級表11級80項來認定,不須每年重新評估。

目前建議規劃失能險即可喔

Q4:目前罐頭保單似乎都沒有提到豁免附約請問豁免附約是必要的嗎有需要再加保嗎?

🔸若是擔心因發生失能、重大疾病等狀況而無法繳保費,預算允許下可以附加豁免沒問題喔

Q5:目前這樣的規劃1年快4萬保費有點吃緊想問有地方能夠刪減嗎?

🔸安聯失能一次金DR2A保額須跟壽險主+附約相同,目前只能規劃100萬,若想提高到200萬必須拉高定期壽險保額到170萬喔

有預算考量可以把意外身故改用台壽SPAR來規劃,全球XAN降到50萬即可,未來安聯壽險主約可以考慮辦理減額繳清,但要注意無法新增附約、提高舊附約保額‼️

🎯初步搭配方案給您參考:https://finfo.tw/assortments/f48f8a7b45214c16

👉🏻詳細內容再依照需求與預算來調整成專屬方案

若需服務人員,可協助您投保送件及提供後續服務

Yun服務於錠嵂保經,全台都有服務,已實際協助版上近百位保戶規劃專屬的保障

想要進一步諮詢歡迎主動點擊『傳送訊息』,留下您的line或手機號碼以利後續討論😊

安聯定期壽險附約調整成170萬就可以出單了,不然dr2a只能投保200萬而已

1.親友的規劃滿單一公司邏輯的

有雙實支就沒必要再規劃定額日額跟手術險了

隨便一個有理賠實務的人都會說雙實支的效益比較好

那些說定額手術比較好的八成就是不能賣雙實支的

2.闔家安康是團險

會建議個人的意外險還是要規劃,畢竟未來的生涯規劃不好說,如果離職加上有體況的話要在規劃新的意外險怕會有難度

而且團險是一年定期不保證續保的商品,換公司之後也不保證能可以依照原本就有的體況概括承保

就算這些事情都沒有遇到,也終究會有退休的一天,30.40年後的事情都很難說,如果未來有體況,怕到時候想加保也沒辦法

有重複是沒錯,但建議還是可以規劃一點基本額度,避免一些突發狀況發生讓自己完全都沒有意外險保障

3.長照險真的不要買

講難聽一點,中壽業務員以前有長照跟失能險,也有同時可以賣的時期

當時會有中壽業務員賣長照險嗎?

有利益衝突,就代表給的建議不會可觀

現在失能險越來越少,但不是沒有

4.豁免規劃非必要

與其加保豁免,還不如把直接對應的保障額度拉高

有認真去算過的人,才會發現部分公司的豁免附約的保費是非常貴的

5.如果覺得保費負擔太重的話,可以考慮安聯的失能險先不要規劃,或是改成其他家的商品,保費會比較便宜一點

以上建議供您參考

有需要協助的話歡迎來訊討論

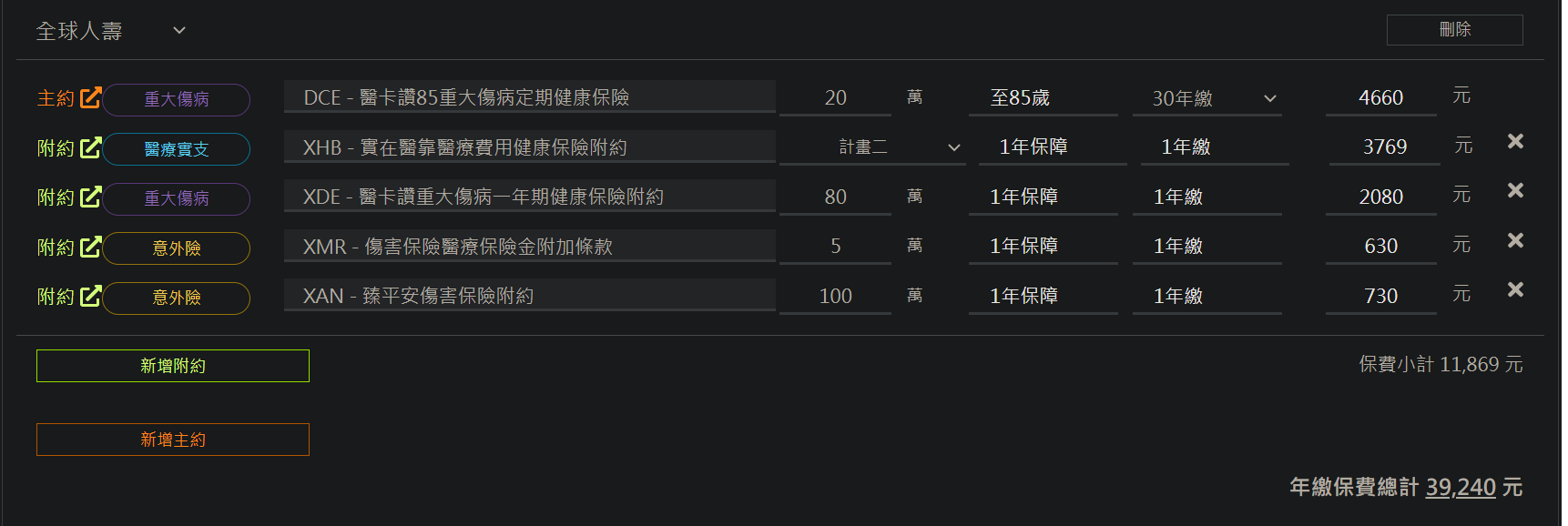

全球可以原單附加xhq來增加雜費、手術費額度

至於多保個hnrc…

個人認為hnrc跟xhr算是很同質的商品

雜費額度不高、手術費*比例理賠、手術定義沒有特別限縮

問題會出在手術費*比例這裡

然後雜費可能也不太夠

一些新型手術、微創手術可能會有高額手術費的產生,如果遇到這樣的狀況,只怕台壽、全球兩家加起來也賠不夠

這兩家加起來雜費也不到30萬,一些微創手術就20萬起跳了,到時候可能也得面臨額度不夠賠的問題

理想狀態應該是補個手術費沒有*比例的商品,然後雜費額度是高的

例如:遠雄、宏泰

要規劃雙實支的話,商品互補是最重要的考慮點

以上建議供您參考

有需要協助的話歡迎來訊討論

✨關於我

我在111年通過人身/財產保險經紀人國家考試,並非一般保險業務員

全台灣有近40萬名保險業務員,但截至目前為止取得保險經紀人雙照的人不到2500人

因經紀人考試類科有保險法學及申論題撰寫,會相對於一般業務員考試來的有鑑別度

⭕️有豐富核保經驗,可協助處理體況件,曾協助不少有體況客戶完成保險規劃

⭕️曾協助多位保戶處理理賠、契約爭議,爭取理賠金,保障客戶應有的權益

✅99%以上客戶來自網路社群,只講真話、客觀積極

✅專長條款分析、商品比較,讓你每分錢都花在刀口上

✅研究低保費高保障的罐頭保單數年,全台各地皆有保戶,服務不限於單一地區

Q1

雙實支已經足以應付大部分的狀況

反而是親友說的手術險、住院日額這種定額給付商品,以現在的環境來說效益不佳..

由於時代的進步,各式新式療法及高額醫材層出不窮

導致住院天數減少、門診手術增加,越來越多的自負項目被轉回我們身上

住院日額及手術顯這種商品由於沒有雜費的設計,效益日益減低

因此除非妳也認為終身醫療是必要的規劃,不然不建議這麼早投保

Q2

如果妳確認會在這個教育/軍職/公務長時間任職,那可以稍微減低保額沒問題

但若對未來還沒有很確定,建議先加上

畢竟團保不會一直跟著我們

另外就是妳將意外險規劃在壽險端,也比較不會有斷保的問題

Q3

有規劃失能險的話,長照險真的暫時可以不用考慮

長照理賠是依巴氏量表,6項生活自理能力要有三項以上無法自理才會啟動理賠

且需要每年評估如果情況恢復,他就會停止給付

相對來說建議再用安聯失能險做加強

做個簡單的比較

台灣作為洗腎大國洗腎的人,能夠行走、生活也能自理,長照險不好理賠

但失能險會,洗腎本身屬於7級失能,不需臥床或不能行走就會理賠

由此可見失能與我們的生活比較貼近目前還是會建議先以失能險做為主要規劃

Q4

豁免加不加上主要可以看妳保障規劃的完不完整

若是規劃的完整,壽險、失能、重大傷病..等都有規劃了,那我個人認為其實沒有必要

Q5

安聯主約可以規劃成十五年期,這樣可以在第二年申請減額繳清

等於是用一萬元左右的成本去綁失能附約

但是要先考慮清楚,因為減額繳清後,所有保障只能減不能增

不論安聯他們之後出再好的附約妳都只能另作規劃

以上一點建議,希望有幫到妳

我服務於大誠保經,如需協助規劃歡迎來信討論

1.此雙實支搭配組合,共有

定額給付的方式幫助實在有限...

2.已經有加保闔家安康意外險,可以保留全球規劃的意外實支(XMR)即可,

收據可以接受副本,與原本的可以同時理賠沒有衝突。

3.預算足夠直接規劃失能險,保障範圍最廣!一但給付就理賠到底。

盡量挑選對保戶較為有利的保障商品還規劃,是我的從業初衷。

4.豁免預算許可基本會建議附加,保費不會太貴,保障主約20或30年的繳費能力。

5.加上失能險保障,一年快4萬保費其實還在合理範圍內,

*安聯失能一次金(DR2A)受限於壽險保額,依照您的搭配組合,最高僅能規劃100萬,

除非將TLR拉高至170萬才行唷!

芸☁️服務於錠嵂保經,擅長各家條款分析,

關於朋友的建議

1️⃣

🔶 要推薦手術定期險+住院醫療險

🔶 是因為他可能是單一業務,不能賣雙實支

🔶 不然就是自己沒做功課又愛亂講

🔶 說真的手術險不一定不好,我自己也有規劃

🔶 但事前題是最能抗風險的雙實支規劃完以後有預算才考慮

2️⃣

🔶 產險意外是不保證續保

🔶 還是有個意外掛在壽險可以比較安心

🔶 尤其像是台灣人壽的還是保證續保

3️⃣

🔶 他應該就是中壽的業務了

🔶 要推長照險......

🔶 他規劃的是他的退休,不是您的保障

4️⃣

🔶 豁免通常都蠻便宜的,可以附加

🔶 確保這幾十年可以不用因為失能或重大疾病而繳不出保費

5️⃣

🔶 在26歲的年紀,除非連同失能也一起規劃

🔶 不然除了失能以外的險種,加起來不會超過3萬

🔶 甚至失能也可以先用安達的便宜專案規劃

以上,有問其他問題可以再更進一步討論喔😊

🔅對於原本保單的調整建議我放在下面🔅

以下是我幫客戶搭配的方向:

✴️一般在規劃保險的時候,會分為短、中、長期去規劃

------------------------------------------------------------------------------

1️⃣ 短期就是我們醫療第一線,從進醫院開始產生的花費

1️⃣ 這塊實支實付就起到很大的作用

2️⃣ 而項重大傷病、癌症這種需要較長時間休養的情況

2️⃣ 就要透過癌症險、重大傷病險去做補強

3️⃣ 最後是規劃失能,失能對一個人很常是一輩子的影響

3️⃣ 所以在前兩項都規劃完畢後有預算可以再針對這塊做補強

------------------------------------------------------------------------------

【以上規劃方向若您同意請往下看】

⭕ 第一線醫療其實不是只有醫療費用的損失

⭕ 包含不能工作的薪水損失、看護費等等都是保險沒賠的

⭕ 簡單來説單實支的保障錢下來都是付給醫院,而且還不一定夠🥲

✅ 因此規劃雙實支實付 可以減低第一線醫療所帶來的衝擊

👉 由於單一實支無法解決所有花費問題,因此可以考慮全球+台壽雙實支

👉 全球+台壽 是目前保障最多、缺口最少的搭配方式

⭕ 另外台壽HNRC其實有更聰明的搭配方式

⭕ 現在住院或門診醫療收據上,最多花費的項目其實是雜費

⭕ HNRC是本身手術費偏高的保單設計

✅ 因此可以搭配HNRD降低手術、拉高雜費額度

👉 保費差不多,保障變更多

⭕ 我的客戶絕大多數都是小資族

⭕ 因此我對於高CP值保單的搭配有非常豐富的經驗

✅ 同樣的我也可以協助您【用最少的預算買到最高的保障】

⭐️ 我是Kay 服務於信安保經,專長是比較各家最優勢的商品搭配⭐️

🔶 如果您也有想守護的未來,歡迎點上面頭像和我討論看看喔😇

希望我也能透過我的專業給您一點建議協助您規劃合適保障。

1、規劃前,想先詢問您目前身體狀況如何呢?

近2個月有無因為任何受傷或疾病有就醫紀錄呢?

需先做個初步了解因為這都會影響到給您的建議與投保的條件唷!

2、住院與手術費的部分實支實付可以cover,認識的朋友推薦您的手術險與住院醫療

為『定額給付』的險種,針對『住院天數、手術項目』不看收據理賠固定金額,

現在醫療費用多在雜費的部分,建議規劃實支實付完,有多餘預算在規劃這種定額的做補強。

3、意外險若有團保加強,那建議全球跟台壽可先擇一規劃就可以唷。

4、長照險與失能險還是建議優先規劃失能險,

🔸長照險要看巴士量表,食衣住行浴廁,6項須符合3項『不能自理』才啟動理賠,

每年須重新申請巴士量表評估,如狀態恢復停止理賠。

🔸失能險依失能等級1-11級做評估,符合失能狀態即可申請一次金,

較嚴重1-6級失能每月提供扶助金,啟動後不須每年重新評估。

🔅安聯失能險的部分,額度須跟壽險額度一樣,若要規劃200萬/5萬,定期壽險保額要拉到170萬唷。

5、豁免附約啟動條件多為1-6級失能狀況,啟動後不需再繳保費,

但同時也失去工作能力,還是會有許多額外的費用(生活、醫療等)要支付,

『失能險』可以為我們解決失去工作能力卻還是需負擔生活花費的問題,

若有規劃失能險,豁免附約的預算可以省下來。

🔆綜上所述,初步提供您調整內容參考:https://finfo.tw/assortments/bea1eae235376bd9

目前您整體上方向沒錯。

但安聯的部分,DR2A,不可超過壽險保額,所以需要將TLR提高至170萬,才可以規劃喔!!

可以調整如下:

https://finfo.tw/assortments/8159a4e35ebf4546

買保險可注意有以下這些保障:

1.雙實支/住院醫療

(COVER住院期間的醫療開銷,依照收據金額在限額內花多少賠多少,雙倍理賠彌補其他不是醫療卻又是必要支出的補貼)

2.意外/重大燒燙傷

(非疾病 突發 外來 例如八仙塵爆)

3.癌症一次金or療程型

(癌症蟬聯35年死因冠軍且支出龐大)

4.重大傷病一次金

(包含癌症,一旦發生可以先給付一筆高額的緊急醫療金)

5.失能照護金

(請瑪麗亞的錢 機率最小,但一旦發生時,損失是最大的支出)

以上是給您的建議,如果想進一步討論或諮詢,請點我頭像傳送訊息,謝謝您!!

1.少了住院費用跟手術費用的規劃會不夠用想推薦我再加手術定期險+住院醫療險我的疑惑是 手術險+住院險用雙實支實付cover還不夠嗎

A:

我想親戚也是好心,但他們沒有跟上現代醫療科技越來越進步的趨勢

手術險跟住院日額都屬於定額型醫療,放到現在的二代健保上,效益會比實支實付來的低

因為根據健保局的統計,住院醫療花費裡,病房費佔 23 %、手術費佔 13 %

其他雜費佔了 64 %,可以看出,所以最容易造成病患財務壓力的就是「雜費」了!

所以您的想法是對的!您也可以跟親戚分享這個觀念,讓他們了解到實支實付的重要性

2.已經有加保闔家安康意外險那原本規劃中的意外險已經重複太多了

A:

可以保留台壽的意外就好,全球的可以捨棄

3.想推薦我加保中壽的20年期1萬保額的終身長照險(MAJIYA)但參考版上長照險的理賠條件困難保費又貴所以現在規劃的失能險真的不夠用嗎

A:

長照跟失能險的理賠定義相差甚遠

雖然主要功能都是為了長期照護而設計的險種,但是失能認定標準可是大大的不同;

長照險以需要長期照顧狀態為給付條件,分為生理和認知上的障礙。長照險保障內容如下:

1.生理功能障礙:依巴氏量表(Barthel Index)或其他臨床專業評量表

2.認知功能障礙:依臨床失智量表(CDR量表)

分享一下最近的新聞

巴氏量表評估因醫院打人事件就該廢?長照界解盲點 要改的是這部分! (yahoo.com)

至於安聯的一次金若要200萬,那TLR必須規劃170才可以

它的一次金投保規則是等同於壽險保障的額度。

另外我想問4.目前罐頭保單似乎都沒有提到豁免附約請問豁免附約是必要的嗎有需要再加保嗎?

A:

豁免可加可不加,通常都是繳費期間發生狀況

全球的我會建議加,其他兩個就看預算。

5.目前這樣的規劃1年快4萬保費有點吃緊想問有地方能夠刪減嗎還是要足夠的保障就必須要這麼多保費呢

A:

全球意外險可以刪除,其他的不用動了

若擔心保費有點吃緊,還有其他作法。

以下是我針對成年人規劃保障所列出的注意事項及方向給您參考

🌟實支實付

在二代健保制度下,住院天數下降,自費項目明顯增加、雜費提高,也因為醫療技術越來越進步,許多手術漸漸轉為門診可治療,像是達文西手臂,海扶刀手術,一次就得花上數十萬不等,所以門診手術及門診手術雜費保障非常重要,而且花最多的也是雜費的部分,所以建議規劃足額的【雙實支實付】。

🌟意外險

前提都是由意外所導致,何謂意外?在保險法有明確的定義【(非由疾病)引起之(外來)(突發)事故所致者】,比如說車禍、跌倒、遭外物攻擊等等,建議可規劃足額的【雙意外險】

另外特別注意是否有足額的重大燒燙傷及骨折未住院津貼!

🌟失能險

若是因為生病或是意外導致喪失工作能力是所有風險中最危險的,如果不幸發生,將造成收入中斷!然而不論意外或疾病,只要符合保單條款規定中的失能給付標準,可領取相對應等級的一次性給付失能保險金,若符合1~6級失能,每個月還能領取生活扶助金,解決長期照顧的重擔。建議以定期失能拉高額度!

🌟重大傷病險

像是癌症、精神疾病及重大創傷,(舉凡符合健保局重大傷病卡項目之一)一旦發生,新式療法及長期治療的費用都相當驚人,而且將會造成家庭的經濟負擔,建議重大傷病險至少規劃2~3年的生活費(根據統計癌症黃金的積極治療期是2~3年)。

🌟癌症險

現今醫學科技進步的關係,針對癌症有許多治療,像是標靶藥物、免疫療法等等,目前以一次給付型成為現今的主流,一旦罹患癌症,這一筆錢可做為緊急預備金。

🌟壽險

壽險最大的功能,就是在家庭失去經濟來源(身故)的時候,可以有一筆錢,解決喪葬費的問題、解決房貸車貸的壓力、給予另一半緩衝期找到工作讓家庭正常運作、幫助小孩可以無憂的學習成長。

🎯沒有扶養責任的成年人:失能險 > 重大傷疾險&癌症險 > 醫療險 > 意外險 > 壽險

🎯有扶養責任貸款的成年人:失能險 > 重大傷疾險&癌症險 > 壽險 > 醫療險 > 意外險

🎯感謝您耐心詳看,若有需進一步協助,歡迎免費諮詢我

我已協助版上許多保戶,針對他們的需求&預算及擔心的部分,做全方位的討論及規劃囉💯

我對待每個客戶的原則

➤「把錢花在刀口上」保險買對不買貴

➤「全方位規劃」讓您擁有最完善的保護傘

➤「重視服務」熱心貼心細心對待每位客戶

❌不強迫,❌不推銷,❌不話術

希望我的回覆有幫助到您

小賴祝您一切順心~~❤️❤️

建議可改成以下方案保障較高且完整,額度內容皆可再調整

https://finfo.tw/assortments/241ce5f5968965b8

台灣主約若覺得保費太高,之後可不繳只繳附約

安聯第二年起可以只繳失能險附約即可

安聯還有更省錢的方法,歡迎傳送訊息討論諮詢

--

本人服務於保險經紀人公司(淡江大學保險系畢業)

服務年資16年多,在網路和PTT上成交的客戶超過800位

協助客戶申請超過1500件理賠,總金額超過5400萬

若購買完整保單規劃即贈送精美燙金保單夾一本,讓你保單不會沒地方放

A:先講一下、最近聽從家人的建議先去保了公教闔家安康意外險(中國人壽)

這是個好建議。很划算

台壽HNRC要碼買計畫三或是直接上計畫五。計畫四有點不上不下的

其他沒問題

安聯你打的內容不符合投保規則,不能這樣出單

全球也ok

提供規劃參考

醫療雙實支『21萬+20萬』+意外雙實支『5萬+5萬』+重大&癌症一次金『最高420萬』

https://finfo.tw/assortments/c48b71702522881c

我是馬克,有問題歡迎點擊『傳送訊息』與我討論

台壽要規劃意外實支(NAMR),需附加SPAR附約唷!

根據您的問題解答!

Q1.少了住院費用跟手術費用的規劃會不夠用 ,想推薦我再加手術定期險+住院醫療險

A:雙實支實付即可,定額醫療在現在醫療體系給付CP值較不高,只有在全健保給付的手術下理賠會高於雙實支實付,但又不符合保大不保小的觀念,可以優先規劃雙實支即可

2.已經有加保闔家安康意外險那原本規劃中的意外險已經重複太多了

A:團險用來加強,人壽端意外較不容易斷保,台壽只能當第二張,要注意投保順序!

3.想推薦我加保中壽的20年期1萬保額的終身長照險(MAJIYA)但參考版上長照險的理賠條件困難保費又貴所以現在規劃的失能險真的不夠用嗎

A:請優先規劃失能險,給付範圍跟請領條件較廣,優先順序是失能!

4.目前罐頭保單似乎都沒有提到豁免附約請問豁免附約是必要的嗎有需要再加保嗎?

A: 因為finfo豁免保費較不準確,一律建議購買豁免附約,避免生病沒有能力繳交保費,交給保險公司幫你繳!

5.目前這樣的規劃1年快4萬保費有點吃緊想問有地方能夠刪減嗎還是要足夠的保障就必須要這麼多保費呢

A: 主要為安聯壽險比較貴,若吃緊可以減額繳清,或改規畫安達失能險(非保證續保)

以上為初步規畫方向,可以依個人預算需求搭配

有整理出完整的建議書內容💯

可以更詳細看到理賠內容

歡迎與我聯繫唷!

留下個人Line ID或手機號碼,這樣聯繫討論會更方便唷~

-----------------------------------------------------------------

『保險找小陸,一生我守護』

歡迎諮詢及討論,走過路過不要錯過

若有需求,可以索取完整建議書內容

▶️ 全台皆有服務,網路協助客戶投保超過百位

▶️ 保單健診及分析

▶️ 保險相關諮詢服務儲蓄

▶️ 保單規劃

▶️ 保戶享有終身法律顧問

▶️ 客戶享有專屬保險APP,可以隨時觀看自己的保障

🏆小陸與一般業務的優勢:全台皆有服務

💥專業能力:能在網路的大平台(My83、Finfo、PTT、Dcard)解決每一個保戶的問題,提供更友善的解決方案,且經營自己粉絲專業,撰寫各式保險文章分享。

💥E世代的軟體:專屬保戶保險APP,統整各家保險商品,圖像及條列列出各項理賠明細,隨時隨地皆可專看自己的保障內容!

💥理賠能力:協助保戶開立有利的『診斷書』『失能證明』『重大傷病』『癌症』,守護保戶最佳權益,發揮保險最大價值。

💥客觀的比較分析:根據保戶需求,比較分析各種方案,給客戶更好的選擇,並提供專業的建議。

💥夫妻共同經營,隨時都能找得到人:一張保單,兩人服務,回覆訊息"高效率",不會因購買前後服務有所差異,讓保戶隨時都能找得到業務!

💥法律團隊,協助客戶任何法律問題:保戶享有個人法律顧問證書,協助各式各樣法律問題,不侷限保險,且"免費"服務。

💥熱誠、善良、站在客戶角度:成為每個客戶的朋友,相處無壓力,不強迫推銷,依據每個保戶性質做最完善的規劃搭配。

其實版主很有保險觀念

1. 我的疑惑是 手術險+住院險用雙實支實付cover還不夠嗎

👉 ANS:⚠️目前住院天數少、自費項目多且貴

定額給付的終身醫療較不符合目前醫療環境

自費醫療有哪些

1️⃣達文西微創手術的設備費用

2️⃣心臟塗藥支架、人工關節等人工耗材

3️⃣癌症住院接受免疫、標靶、化放療

這些終身醫療、手術都不賠

2. 已經有加保闔家安康意外險那原本規劃中的意外險已經重複太多了

👉ANS:目前會建議盡可能做在壽險端,因為產險都是不保證續保,會有斷保風險

3. 想推薦我加保中壽的20年期1萬保額的終身長照險(MAJIYA)

但參考版上長照險的理賠條件困難保費又貴

所以現在規劃的失能險真的不夠用嗎

👉ANS:長照險真的不建議

長照是用巴氏量表去做判定,六取三,

而且要定期給醫師做判別,不一定年年都可以請領月扶助金

4.目前罐頭保單似乎都沒有提到豁免附約請問豁免附約是必要的嗎有需要再加保嗎?

👉ANS:可以不用,沒關係

5.目前這樣的規劃1年快4萬,保費有點吃緊

想問有地方能夠刪減嗎還是要足夠的保障就必須要這麼多保費呢

👉ANS:定壽要做170,DR2A才可以做到200萬

真心建議如果真的保費預算會影響到生活,失能可以先拿掉,或做安達失能

⭕️ 風險就跟山一樣一直都在

⭕️ 但山可以等,保險不能等

✅服務於信安保經,全台皆有服務

✅低保費,高保障

❌強迫推銷

我是保險登山客

您的風險管家

有問題皆可點擊頭像一起討論喔✌️

願意替自己規劃保障且上網詢問做功課,相信您一定很注重個人權益。

以下針對您預計規劃的內容及疑問分幾點給予建議,

🔺建議調整方向

1、如果團保中有部分自費的話,需要留意意外險的送件順序,

因為台壽NAMR最多只能當第二家意外實支,所以需要優先送件,

如果平常工作不是很危險或通勤時間不長,意外險僅保留台壽也是可以的。

2、因全球XAN沒有保證續保,可以替換台壽的意外險SPAR,

除了有保證續保外還有額外給付重大燒燙傷、意外失能扶助金,是很高CP值的意外險。

3、安聯若失能一次金要規劃到200萬,就需要有總額200萬的壽險,

依照我們要投保的方案,TLR需調整成170萬才符合投保規則,另外定期壽險可以選擇10年期即可。

🔺疑問

1、以雙實支來說就有提供雙倍的手術及耗材額度,而手術及住院醫療都是定額給付的商品,

現在住院天數短、自費項目多,建議醫療保障以雙實支為主比較能解決高額花費的問題。

2、意外險的部分可以考慮一家團保,另一家用台壽規劃即可。

3、失能與長照雖然都是解決長期照顧或失去工作能力的問題,但理賠的條件卻大不相同,

若是擔心照顧費用的問題優先以「失能險」規劃,所以不用特別在加強中壽囉。

4、豁免保費的部分可以依照預算考量是否加保,

台壽的豁免保費便宜,但全球的豁免是維持到附約的最高續保年齡上線所以保費較高,

倘若會擔心因失能、重大疾病等狀況導致未來繳費有壓力,就可以先附加豁免保費唷。

5、目前的保費及相對應的保障來說算是很OK的,因為台壽及安聯的主約成本比較高一些,

倘若還是覺得有些預算吃緊,建議可以等安聯第二年有保價金時辦理減額繳清唷。

⭐️綜上所述,相信您一定也是做了許多功課,整體規劃的方案都是很完善的,

建議意外險可以先以台壽為主即可,安聯的TLR 可以更改為10年期 170萬才有符合投保規則,

保費部分若覺得有壓力,安聯可以在第二年度末辦理減額繳清,省下主約成本。

以下是我為您設計的初步方案,詳細內容都可以再做討論修改,較能更貼近您的需求。

https://finfo.tw/assortments/f43eb162c4ddbf40

小湘服務於錠嵂保經,擅長各家商品搭配及條款比較,已在Finfo上協助近百位客戶完成個人保障。

主要從事網路開發,台北至屏東皆有服務,地區不受限,服務無距離。

如有其他疑問,歡迎點擊頭像「免費諮詢」來訊一起討論。🙂

🌟因聊聊系統若不在線上不會通知訊息,會無法注意即時的諮詢,

若方便的話再麻煩留下聯絡資訊,以利後續討論溝通唷。

1. 雙實支已夠用,現階段醫療環境不適合定額給付,認識親友可能是單一保險公司業務員,無法規劃雙實支才會有此見解。

2. 意外險基本上就是看額度,再另外看您是在意身故還是醫療保障。

3. 是的,長照vs失能:長照險理賠難度較失能險難,原因為長照認定方式是依巴氏量表判定,需六項日常生活自理能力,持續存三項(含)以上之障礙者才會為理賠,而失能險分成11級,保障範圍較廣。

4. 如果已有失能險,豁免效益不大,因為豁免保費基本上都是跟主約年期,只有全球部分比較特別,可永久豁免,預算OK也可以加。

節省保費部分預算可以私訊我!有一些調整方式可跟您說明~

Q1.少了住院費用跟手術費用的規劃會不夠用想推薦我再加手術定期險+住院醫療險我的疑惑是 手術險+住院險用雙實支實付cover還不夠嗎

🔻A1.以目前的預算來說雙實支的理賠已經足夠負擔現今所需醫療費用

手術險、住院醫療(日額)有多的預算再補上即可

Q2.已經有加保闔家安康意外險那原本規劃中的意外險已經重複太多了

🔻A2.意外險本身保費不高,但如果原本已經有,可以在台灣或全球擇一規劃

Q3.想推薦我加保中壽的20年期1萬保額的終身長照險(MAJIYA)但參考版上長照險的理賠條件困難保費又貴所以現在規劃的失能險真的不夠用嗎

🔻A3.安聯因為投保規則的關係,主約30萬+定壽70萬NDR1只能出到3萬,DR2A只能出到100萬

以失能來說建議規劃到負擔生活開銷(3萬)+看護費(3萬)⋯⋯等

且如同您所說,長照的理賠條件較為嚴苛,須符合巴氏量表,所以會先推薦失能險

但因安聯為定期的失能險,最高續保到75歲

如要考慮到75歲以後的話也會建議以終身失能為首要考量

Q4.目前罐頭保單似乎都沒有提到豁免附約請問豁免附約是必要的嗎有需要再加保嗎?

🔻A4.豁免保費的保費本身不高,但卻可以讓我們在發生狀況後不需要為了繳保費而擔心,加上去是沒問題的

Q5.目前這樣的規劃1年快4萬保費有點吃緊想問有地方能夠刪減嗎還是要足夠的保障就必須要這麼多保費呢

🔻A5.以我規劃六大保障,規劃足額的內容不用像圖上的保費,當然還是要詳細了解您的需求跟擔憂才能給出最符合您的個人保單

我的保險理念

▶️保險買對不買貴

▶️把錢花在刀口上

▶️幫助客戶需求分析

❤️讓客戶買到最符合需求的保單是我進入保險業的初衷

❌不強迫 ❌不推銷 ❌不花不必要的錢

本人全台皆有服務,歡迎免費諮詢我,我會照您的需求及預算給予您合適的建議,也會將要投保的保單內容整理成簡單表格,讓您比較容易了解再一同討論,並協助您規劃投保。後續理賠及保單變更也都是由我幫您服務,不用太擔心😊

那如何購買好的保險,以下我的建議:

1.建議買兩間醫療實支實付,雜費額度會建議至少20萬以上,兩者皆可副本理賠,在未來需要才能享受到較好的醫療品質。

2.失能險也非常重要,發生失能需要長期照護,至少花費上百萬。

3.挑選便宜的意外險專案,補強平日意外、外出、燒燙傷等風險。

4.補強一次金的癌症險或是重大傷病險,能解決癌症龐大的花費。

我服務於錠嵂保經,全台皆有服務,已從業四年,客戶超過上百位。

每月皆有網路客戶主動諮詢,本人不強迫推銷、專挑高CP值、條款有利於客戶的商品給我的客戶。

若需要相關建議書或是有任何想了解的地方,都可以點選諮詢,我們再來討論。

非常謝謝你(灬º‿º灬)♡