38歲女,所在地近林口長庚

對「遠雄人壽愛家守護五年定期癌症健康保險附約 (CJ2)」有興趣,想找一位專業、會回訊息的保經,原本配合的保經訊息都拖很久才回,最近一次訊息甚至沒讀沒回。

體況:

112年心律不整電燒手術,手術結束後追蹤一次,後來沒有不舒服就未再回診

112-115甲狀腺亢進服藥治療,今年6月經醫師評估停藥,定期追蹤

今年四月請保經幫我送件加保全球XDE,但因主約DCB已停售無法加保,保經也沒有再跟我討論後續。

目前持有其他保單請ai整理如下:

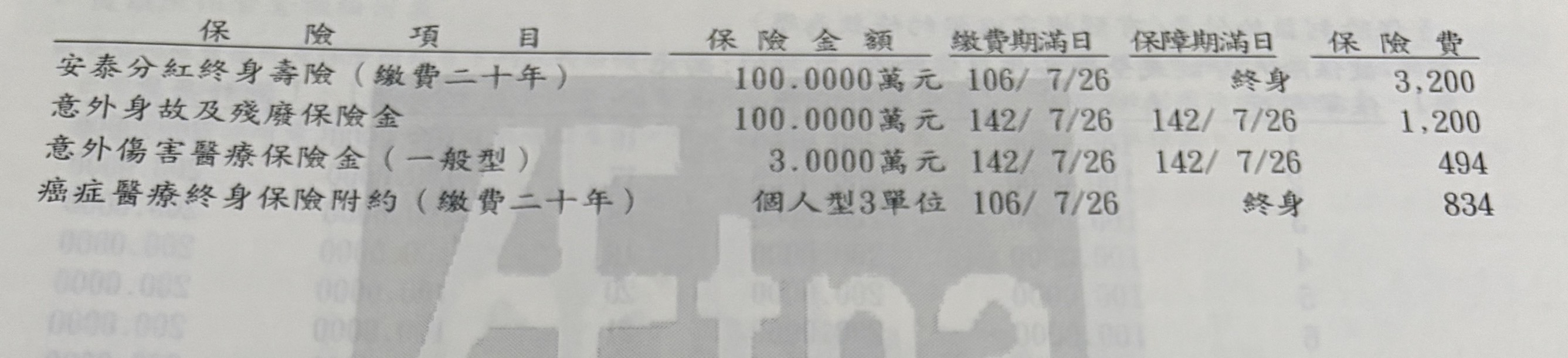

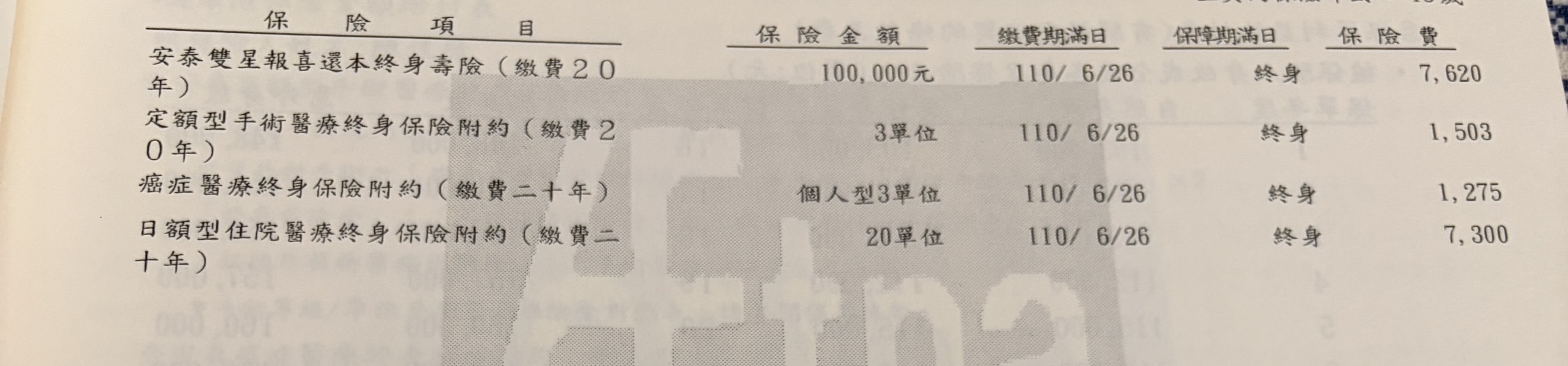

1. 富邦人壽(原安泰人壽,皆已繳清)

【主約】 終身分紅/還本壽險(兩張)

給付金額:壽險身故保障共 202 萬元

【附約】 癌症醫療終身保險附約

給付金額:初次罹患癌症一次金共 18 萬元

【附約】 終身醫療日額/手術定額健康保險附約

給付金額:依住院天數與手術倍數定額理賠

對「遠雄人壽愛家守護五年定期癌症健康保險附約 (CJ2)」有興趣,想找一位專業、會回訊息的保經,原本配合的保經訊息都拖很久才回,最近一次訊息甚至沒讀沒回。

體況:

112年心律不整電燒手術,手術結束後追蹤一次,後來沒有不舒服就未再回診

112-115甲狀腺亢進服藥治療,今年6月經醫師評估停藥,定期追蹤

今年四月請保經幫我送件加保全球XDE,但因主約DCB已停售無法加保,保經也沒有再跟我討論後續。

目前持有其他保單請ai整理如下:

1. 富邦人壽(原安泰人壽,皆已繳清)

【主約】 終身分紅/還本壽險(兩張)

給付金額:壽險身故保障共 202 萬元

【附約】 癌症醫療終身保險附約

給付金額:初次罹患癌症一次金共 18 萬元

【附約】 終身醫療日額/手術定額健康保險附約

給付金額:依住院天數與手術倍數定額理賠

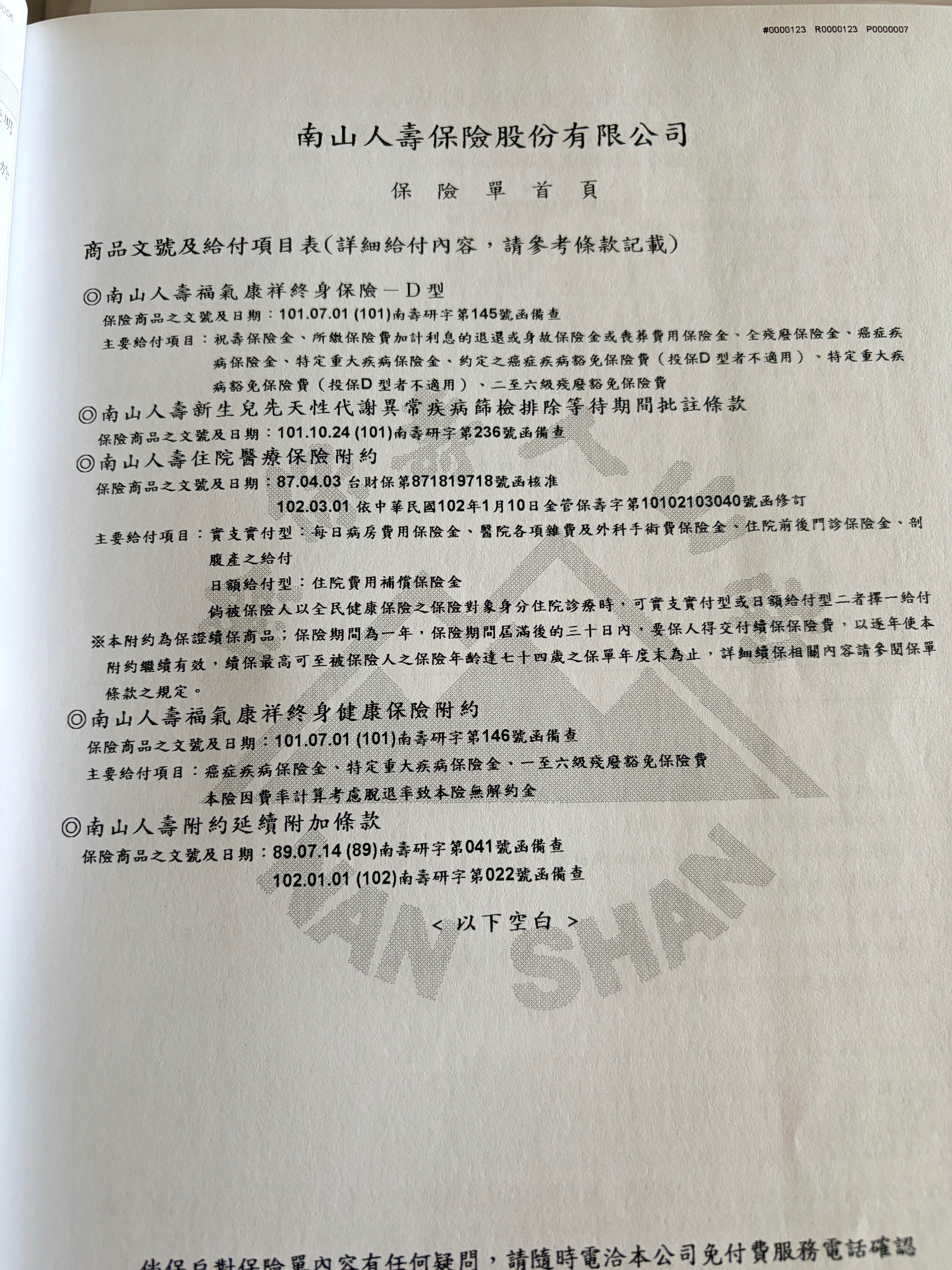

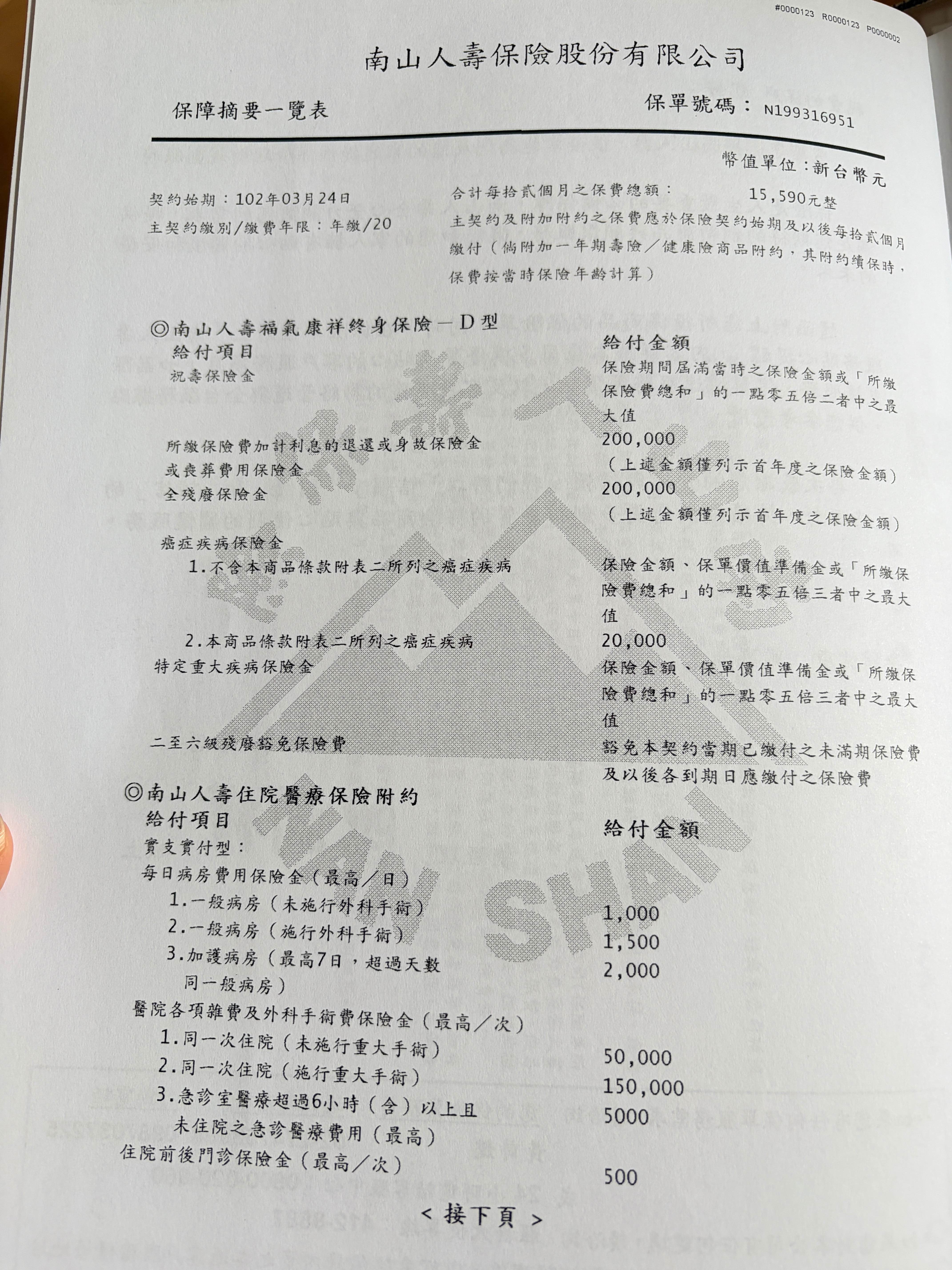

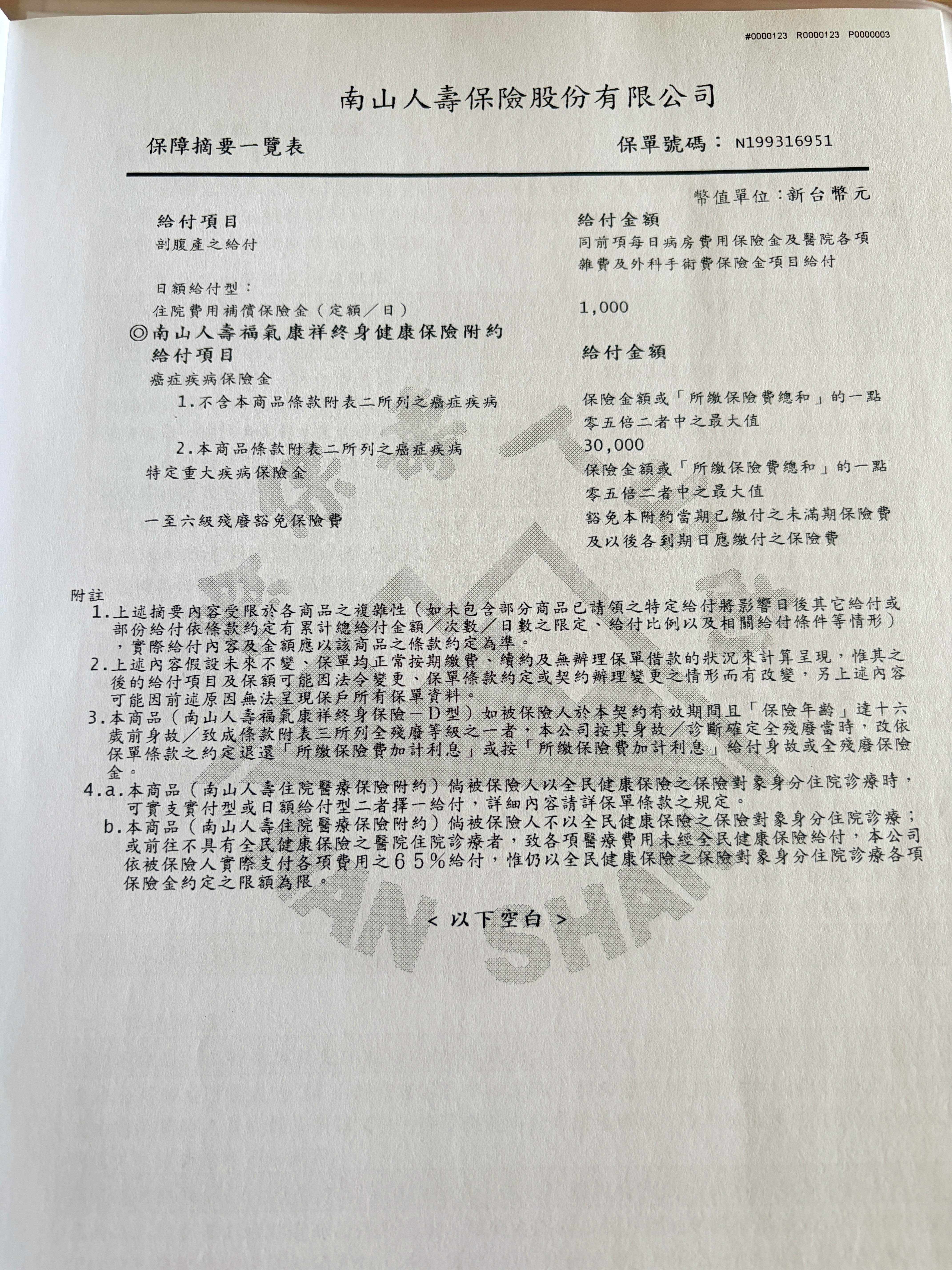

2. 南山人壽(繳費期剩約 7 年)

【主約】 福氣康祥終身保險 (D型) 保額 20 萬

給付金額:初次罹患癌症一次金 20 萬元、重大疾病一次金 20 萬元

【附約】 住院醫療保險附約 (HS)

給付金額:住院醫療雜費/手術最高限額 5 萬 ~ 10 萬元(正本理賠)

給付金額:每日病房費差額限額 1,000 元 ~ 2,000 元 【附約】 手術醫療保險附約、住院給付選擇保險附約

給付金額:依手術項目與住院天數定額給付

【主約】 福氣康祥終身保險 (D型) 保額 20 萬

給付金額:初次罹患癌症一次金 20 萬元、重大疾病一次金 20 萬元

【附約】 住院醫療保險附約 (HS)

給付金額:住院醫療雜費/手術最高限額 5 萬 ~ 10 萬元(正本理賠)

給付金額:每日病房費差額限額 1,000 元 ~ 2,000 元 【附約】 手術醫療保險附約、住院給付選擇保險附約

給付金額:依手術項目與住院天數定額給付

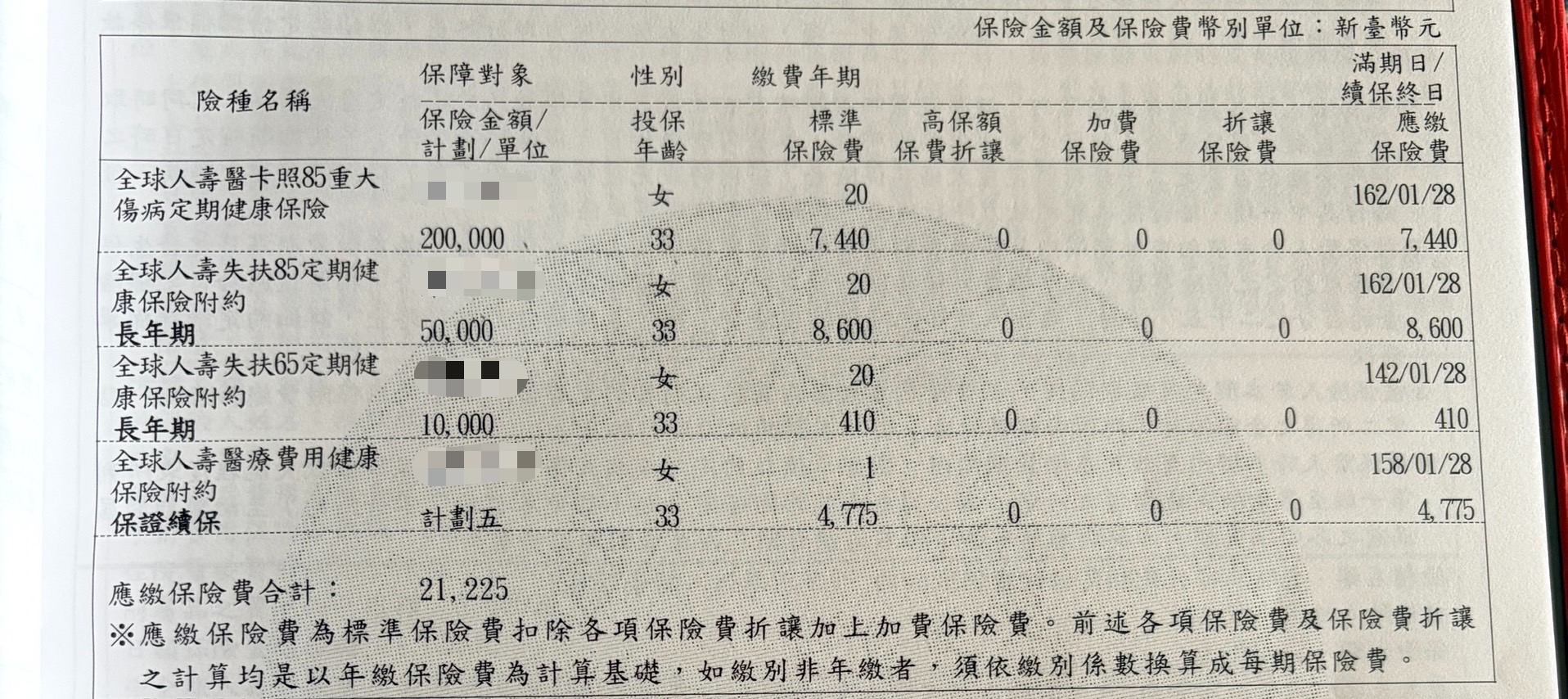

3. 全球人壽(110年投保,繳費中)

【主約】 醫卡照85重大傷病定期健康保險 — 保額 20 萬

給付金額:罹患重大傷病(取得重大傷病卡)即領一次金 20 萬元

【附約】 醫療費用健康保險附約 (XHR) — 計畫五 給付金額:住院醫療雜費/手術費限額 12 萬元(副本理賠,住院超額最高可翻五倍至 60 萬)

給付金額:每日病房費升等限額 3,000 元

【附約】 失扶85定期健康保險附約 (XDJ)

給付金額:1~6級嚴重失能扶助金按月給付 共 6 萬元/月

【附約】 失扶65定期健康保險附約 (XDK)

給付金額:內含於上述失能月扶助金防線中

4. 意外險、重大燒燙傷考慮加保公司團保

【主約】 醫卡照85重大傷病定期健康保險 — 保額 20 萬

給付金額:罹患重大傷病(取得重大傷病卡)即領一次金 20 萬元

【附約】 醫療費用健康保險附約 (XHR) — 計畫五 給付金額:住院醫療雜費/手術費限額 12 萬元(副本理賠,住院超額最高可翻五倍至 60 萬)

給付金額:每日病房費升等限額 3,000 元

【附約】 失扶85定期健康保險附約 (XDJ)

給付金額:1~6級嚴重失能扶助金按月給付 共 6 萬元/月

【附約】 失扶65定期健康保險附約 (XDK)

給付金額:內含於上述失能月扶助金防線中

4. 意外險、重大燒燙傷考慮加保公司團保

定期檢視保單是一個非常好的習慣。

在協助你規劃之前,先請問以下幾個關鍵問題,有助於確認投保條件與方向:

● 目前是否有任何體況?

● 近兩個月內是否有看診或用藥紀錄?

這些資訊都會影響保險公司承保與建議內容。

目前保障範圍如下:

▫️ 富邦:終身壽險、終身防癌(療程型)、終身醫療

▫️ 南山:終身壽險(重大疾病)、實支實付

▫️ 全球:重大傷病、實支實付、失能險(月扶金)

癌症險(療程型)

1.有一次金功能

2.併發症有理賠

終身醫療

1.住院日額給付

2.手術按倍數表定額給付

重大疾病

1.保障範圍僅7項,非重大傷病保障範圍共300多項

2.重大疾病保障為保額50%

實支實付

南山 HS

1.副本理賠

2.保證續保

3.住院手術費及雜費合併計算

4.門診不理賠

5.列舉式條款(條款有寫到才會賠)

全球 XHR

1.副本理賠

2.保證續保

3.住院手術、雜費分別計算

4.門診手術、雜費合併計算

重大傷病

1.急性心肌梗塞、冠狀動脈繞道手術不保

2.保障範圍共300多項

失能險(月扶金)

XDJ、XDK

1.若繳費期間內沒有1-6級失能的理賠紀錄,繳費期滿以後理賠金額增加20%

2.失能月扶金無保證給付

📋 回覆與整體建議如下:

1️⃣ 目前保障缺口:實支實付、重大傷病、癌症險(一次金)、意外險、長照險、壽險

2️⃣ 目前南山實支住院費用合併計算(容易造成額度不足)、額度低、門診不理賠、列舉式條款(條款有寫到才會賠),建議可以搭配第三家實支補強

3️⃣ 第三家實支可以參考新光的方案:住院費用合併計算,但只有門診有227限制,可搭配意外險出單

4️⃣ 重大傷病建議終身 / 長年期+定期互相搭配,以避免未來定期險保費漲幅較大造成負擔,調整保額後減少保障

5️⃣ 終身重大傷病可以參考富邦:首年理賠 / 慢性精神疾病理賠會打折、有壽險保障功能

6️⃣ 長年期重大傷病可以參考富邦 / 新光:首年理賠 / 慢性精神疾病理賠會打折、有壽險保障 / 祝壽金功能、保障至繳費期滿後15年(富邦) / 保障至85歲(新光)

7️⃣ 重大傷病可以參考全球:理賠不打折、後期費率漲幅平穩,可搭配自負額(可補強一家實支額度不足的缺口)、住院醫療出單,可以先詢問全球原保單看是否能直接附加

8️⃣ 癌症險建議參考遠雄,優先規劃一次金,可作為緊急醫療費用的預備金,可搭配意外險出單

9️⃣ 建議方案如下,如果沒有認識的業務員,我可以協助出單,後續服務都可以交給我

✅ 優先規劃建議:

1️⃣醫療實支實付:

- 新光:住院費用合併計算,門診手術受 227 限制,可搭配意外險。

2️⃣重大傷病險:

- 建議考慮 富邦人壽,終身重大傷病:首年理賠 / 慢性精神疾病理賠會打折、有壽險保障功能。

- 建議考慮 富邦 / 新光人壽,長年期重大傷病:首年理賠 / 慢性精神疾病理賠會打折、有壽險保障 / 祝壽金功能、保障至繳費期滿後15年(富邦) / 保障至85歲(新光)。

- 建議考慮 全球人壽,搭配住院醫療可補足實支額度不足的缺口,理賠不打折、後期費率穩定。

3️⃣癌症險:

- 建議選擇 遠雄,主打一次金給付,可作為緊急醫療預備金。

📌 成人投保順序建議

醫療實支實付➡️ 重大傷病險➡️ 癌症險(一次金)➡️ 意外險(死殘、日額、實支)➡️ 長照險➡️ 壽險

👩 初步方案(以 30 歲女生為例)

📍方案連結快速參考:

富邦+新光+全球+遠雄 👉 點我看方案

富邦 / 新光+全球+遠雄 👉 點我看方案

新光+全球+遠雄 👉 點我看方案

👩 重大傷病+癌症險方案(以 30 歲女生為例)

📍方案連結快速參考:

全球+遠雄 👉 點我看方案

📦 各家重點商品整理:

▫️富邦人壽

● SDG:終身重大傷病:首年理賠 / 慢性精神疾病理賠會打折、有壽險保障功能

● SDH:長年期重大傷病:首年理賠 / 慢性精神疾病理賠會打折、有壽險保障 / 祝壽金功能、保障至繳費期滿後15年(富邦)

▫️新光人壽

● MYA:長年期重大傷病:首年理賠 / 慢性精神疾病理賠會打折、有壽險保障 / 祝壽金功能、保障至85歲(新光)

● FCA:癌症一次金(5%、15%、100%)

● U5:實支實付(門診手術 227 限制)

● A2A3:自負額,實支額度補強

● N2/ L6D:意外險搭配 (死殘、日額、實支)

▫️全球人壽

● DCF:終身重大傷病:首年理賠 / 慢性精神疾病理賠會打折、有壽險保障功能

● DCE / XDE:重大傷病保障

▫️遠雄人壽

● FI5 :終身壽險,10 萬出單

● CJ2 / RQ1:癌症一次金(補足治療預備金)

● HG6 / XCD:療程型癌症保障+併發症有理賠

● XHP / RHG / MRE:意外險搭配(死殘、日額、實支)、失能月扶金保證給付 120 個月

⚠️ 成人投保小提醒:

● 近 2 個月內是否有看診/用藥?

● 5 年內是否住院超過 7 天?

這些會直接影響保險公司是否承保。

📲 若你沒有固定業務員,我可以協助你投保及後續服務。

我是 俊權,服務於 錠嵂保險經紀人,全台皆有服務。

已協助多位成人與兒童成功投保,若你也希望獲得專業、無壓力的建議

📌 也可直接點擊歡迎主動點擊『放大鏡聯絡資訊』進一步討論!

很高興認識你 👋🏻

希望這些資訊都有幫助到你!

請問體況的部分

112年心律不整電燒手術、甲狀腺亢進

最近一次的回診時間,目前追蹤狀態如何呢?

——————— ฅ՞•ﻌ•՞ฅ ฅ՞•ﻌ•՞ฅ ฅ՞•ﻌ•՞ฅ ———————

如果你願意,我很樂意再多了解你的想法與需求

一起為你量身打造最適合的保障方案

有任何問題,都可以隨時點我的頭像找到我喔~

我是錠嵂保經的靜靜 🌸

願意陪你一步步把未來顧好

用最貼心、最專業的建議,陪你安心每一天 🫶🏻

━━━━━━━━━━━━━━━━━━

👫 為什麼選擇我們?

━━━━━━━━━━━━━━━━━━

✦ 雙業務制度|夫妻聯手服務,溝通效率翻倍,不怕找不到人

✦ 十年實戰經驗|累積服務 900+ 客戶,經手上千件規劃案

✦ 客觀不推銷|佛系成交,讓保險回歸需求本質

✦ 全台線上服務|以網路平台為主,不受地域限制

✦ 完整服務流程|健檢→規劃→送件→理賠協助,一條龍服務

━━━━━━━━━━━━━━━━━━

❓編輯回答中,請耐心等候喔

━━━━━━━━━━━━━━━━━━

如果比較急的話,也可以點頭像來詢問喔

原保單建議保留

有副本理賠實支實付及失能險

建議可在全球原保單附加重大傷病

醫療實支實付可在全球附加XHQN銜接xhr

癌症一次金可參考遠雄

甲狀腺亢進什麼時候發現

數值是多少?

須服藥治療嗎?

多久定期追蹤一次?

定期檢視保單並補強是很好的習慣喔

想先請問您的性別、年齡跟職業等級是?

目前心律不整電燒術後的追蹤狀況如何?

甲亢的數值是多少?須服藥、手術治療嗎?

2個體況須多久定期回診追蹤一次?

最近2個月內有就醫記錄嗎?

BMI有在18.5~24的範圍內嗎?

舊保單有理賠紀錄嗎?

預算是多少呢?

以上資訊會影響到給您的建議喔

富邦保單跟南山的商品名稱、保額個別是?

🔹舊保單建議可以把所有主+附約的『商品名稱、保額、保費、投保年期跟投保時間』一併貼上來,健診分析後,針對條款及保障缺口給您更精準的建議唷

🔺舊保單有:

富邦(原安泰):終身壽險*2、終身防癌(療程型)、終身住院日額

南山:終身重大疾病、醫療實支實付、住院日額、手術險

全球:重大傷病、失能險(含疾病跟意外)、醫療實支實付

先恭喜您有規劃到失能險跟終身險繳費期滿,請務必好好繳費保留,擁有基本的保障囉

目前初步建議補強的保障有:癌症一次金、重大傷病(提高額度)及意外險(含醫療)

以下回覆您的問題及提供幾點建議給您參考:

Q:對「遠雄人壽愛家守護五年定期癌症健康保險附約 (CJ2)」有興趣,想找一位專業、會回訊息的保經,原本配合的保經訊息都拖很久才回,最近一次訊息甚至沒讀沒回。

體況:112年心律不整電燒手術、甲狀腺亢進

🅰️目前癌症險可以優先參考遠雄的規劃,條款較完善且後期保費漲幅較平穩

針對體況需先了解實際追蹤狀況,再給您更精準的建議喔

♦️全球

1、可以在原主約底下附加重大傷病XDE保額100-180萬,條款完善(罹患慢性精神病的理賠不打折)且後期保費漲幅較平穩

2、若想加強醫療實支的額度,可以附加自負額XHQN,提高整體保障額度

♦️癌症險

現在治療癌症,住院天數下降,大多會使用新式療法(例:標靶藥物、免疫療法等),須自費5-10幾萬不等,建議優先規劃『高額一次金』,罹癌時有一大筆金額可以運用

癌症一次金基本額度建議規劃100-200萬(含)以上會比較足夠

建議可以優先參考遠雄的規劃,一次金保額最高可以規劃到360萬,條款完善(療程型有理賠併發症)且後期費率漲幅較平穩喔

♦️意外險(含醫療)

意外三寶的保障內容有:意外身故/失能、意外實支實付及意外住院日額

因應現在的醫療雜費項目增加及費用提高,意外實支保額建議規劃10-15萬比較足夠喔

目前意外險(含醫療)建議可以優先參考富邦、遠雄的規劃,意外實支額度可以規劃較高喔

綜上所述,富邦跟南山舊保單建議可以優先把商品名稱跟保額貼上來,再給您更精準的建議;富邦主約底下附加意外三寶,全球原主約底下可以附加重大傷病XDE保額180萬跟自負額XHQN,條款較完善,節省主約成本

目前癌症險建議可以優先參考遠雄的規劃,條款完善且後期保費漲幅較平穩,讓保障更全面喔

🎯建議可以參考遠雄的規劃

👉🏻再依性別、保險年齡、需求與預算來規劃專屬方案

若需服務人員,可協助您投保送件及提供後續服務

⚠️體況:

目前心律不整電燒術後跟甲亢須服藥治療、定期回診追蹤的話,投保時有符合就誠實告知,配合體檢、調閱病歷及填寫問卷,讓核保人員評估,可能的結果有:加費、除外、延期承保等,以實際核保結果為主喔‼️

Yun服務於錠嵂保經,全台都有服務,已實際協助版上逾百位保戶規劃專屬的保障

想要進一步諮詢歡迎主動點擊『放大鏡聯絡資訊』,留下您的line訊息以利後續討論😊

相關的體況再麻煩討論

可以一起討論

1️⃣建議醫療方案目前會建議 🌍+🐻 或 🌍

費率與條款設計對保戶相對友善

2️⃣ 足額保障為優先規劃

3️⃣ 擅長統整家庭整體保障

❤️可點擊頭像討論

✅ 溫和、說實話、不走推銷路線🤗

✅ 該提醒的會說清楚,不會刻意包裝

可協助規劃、送件及後續保單變更和理賠

需求: 癌症險(1次金)

規劃和配置

遠雄_CJ2

不會找不到人,訊息會即時回覆

希望回答有幫助到您,我服務於錠嵂保險經紀人公司,若有任何問題都可點擊姓名旁聯絡資訊討論,謝謝🙏!

雖然多開一個主約整體還是比在🌍 便宜,但理賠風氣也可以考慮進去

需要討論、解答我都可以幫忙,點擊頭像有聯絡方式!

先來一個一個分析你的體況吧

❶

心律不整

在此家沒有針對心律不整提問

因此要看有沒有踩到其他告知

Ex:兩年內健康檢查是否異常

❷

甲狀腺亢進

屬於五年內看診、吃藥、治療要告知

你可能要停藥了也代表指數(TSH、T3、T4)

應該是已經漸漸正常了,癌症險核保沒啥問題

舊保單

①

有發現重大「傷」病保額偏低(20萬)

如果有需要提高,建議底下原保單附加就可以了

但甲亢有可能有可能加費(看指數情況)

②

沒有意外險

這部分因為有新、舊制實支實付關係

我建議你從南⛰️底下附加

這樣未來理賠會比較方便一些