大家好,我目前是28歲的上班族女性(6月即將滿29歲),因鄰近30歲,想針對現有的保單進行保單健檢及意見徵詢,後續應該也會透過此版找在台北、新北地區的專業保經協助辦理後續投保,謝謝。

目前現有的保單有房貸壽險以及醫療險+意外險,以下是相關的資訊:

-房貸壽險(合庫人壽)(27歲投保)

合庫人壽合家幸福定期壽險B型

保險金額為5,000,000元,繳費年限為20年,保障年限為20年

-醫療險+意外險(台灣人壽)(18歲爸爸幫忙投保)

1.主約:GoFun心終身醫療保險(新)-PHI5,保險金額為1,000元,繳費年限為20年

2.附約(皆為保證續保):

(1)一年期癌症健康保險附約-YCA,採計畫一

(2)新住院醫療保險附約-HNRC,採計畫一

(3)意外傷害保險附約(身故及殘廢保險金)-ADD,保險金額為500,000元

(4)意外傷害保險附約(傷害醫療保險金)-HMR,保險金額為50,000元

(5)意外傷害醫療保險給付附加條款(日額型)-HMI,保險金額為1,000元

(6)一年期住院醫療日額健康保險附約-YHB02,採計畫二

(7)一年期特定傷病健康保險附約-YDB,保險金額為1,000,000元

目前主要是醫療險+意外險這塊想調整,想請教以下作法是否可行:

(1)目前缺癌症險一次金,想要保100-150萬

(2)原有實支額度偏低(副本可理賠),想保第二張實支,但不確定要保第二張實支還是自負額?哪個比較好?

(3)原有特定傷病險想解掉,改保重大傷病險,保額維持100萬

(4)原有意外險額度偏低,希望能有100萬,會建議原有意外險全部解掉還是另外加保?因為考量到HMR還有50,000的實支(副本可理賠),是否保留原有意外險比較好?

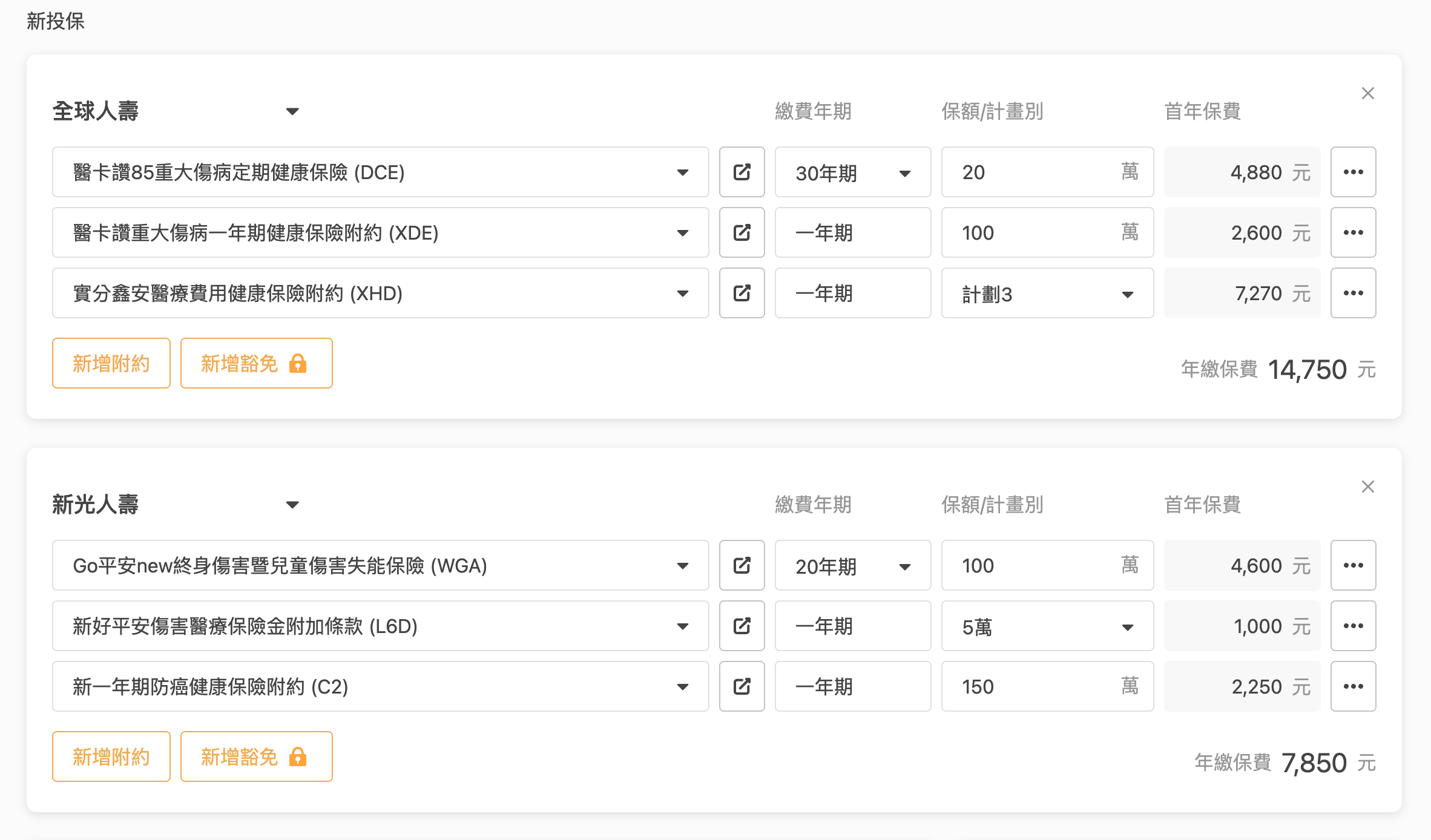

目前是考慮全球+新光的組合,台壽的產品考慮到將來費率較高再加上無法搭配現有主約的問題,因此先沒有列入考慮。有先參考版上推薦的產品進行規劃,請見以下圖片:

目前現有的保單有房貸壽險以及醫療險+意外險,以下是相關的資訊:

-房貸壽險(合庫人壽)(27歲投保)

合庫人壽合家幸福定期壽險B型

保險金額為5,000,000元,繳費年限為20年,保障年限為20年

-醫療險+意外險(台灣人壽)(18歲爸爸幫忙投保)

1.主約:GoFun心終身醫療保險(新)-PHI5,保險金額為1,000元,繳費年限為20年

2.附約(皆為保證續保):

(1)一年期癌症健康保險附約-YCA,採計畫一

(2)新住院醫療保險附約-HNRC,採計畫一

(3)意外傷害保險附約(身故及殘廢保險金)-ADD,保險金額為500,000元

(4)意外傷害保險附約(傷害醫療保險金)-HMR,保險金額為50,000元

(5)意外傷害醫療保險給付附加條款(日額型)-HMI,保險金額為1,000元

(6)一年期住院醫療日額健康保險附約-YHB02,採計畫二

(7)一年期特定傷病健康保險附約-YDB,保險金額為1,000,000元

目前主要是醫療險+意外險這塊想調整,想請教以下作法是否可行:

(1)目前缺癌症險一次金,想要保100-150萬

(2)原有實支額度偏低(副本可理賠),想保第二張實支,但不確定要保第二張實支還是自負額?哪個比較好?

(3)原有特定傷病險想解掉,改保重大傷病險,保額維持100萬

(4)原有意外險額度偏低,希望能有100萬,會建議原有意外險全部解掉還是另外加保?因為考量到HMR還有50,000的實支(副本可理賠),是否保留原有意外險比較好?

目前是考慮全球+新光的組合,台壽的產品考慮到將來費率較高再加上無法搭配現有主約的問題,因此先沒有列入考慮。有先參考版上推薦的產品進行規劃,請見以下圖片:

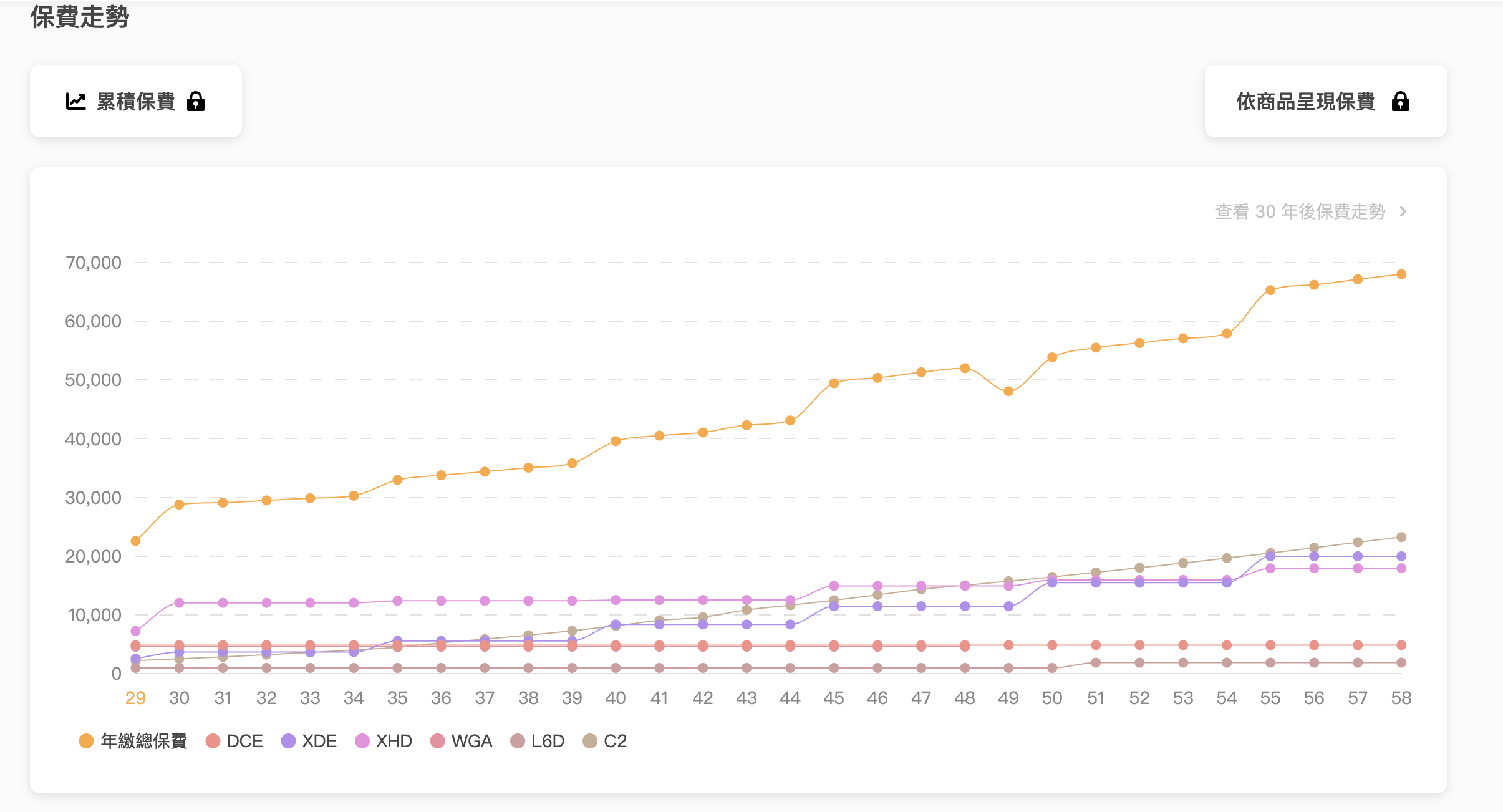

(5)因現有保單每年保費已經要25,000左右,就目前初步規劃的組合每年總計加起來也要快50,000,有點負擔(大概是月薪9%/年薪7%)...如果可以的話希望保費可以落在45,000左右,未來費率也希望能平穩一點,想請問是否有更好的規劃?

👫 為什麼選擇我們?

✦ 雙業務制度|夫妻聯手服務,溝通效率翻倍,不怕找不到人

✦ 十年實戰經驗|累積服務 900+ 客戶,經手上千件規劃案

✦ 客觀不推銷|佛系成交,讓保險回歸需求本質

✦ 全台線上服務|以網路平台為主,不受地域限制

✦ 完整服務流程|健檢→規劃→送件→理賠協助,一條龍服務

🔍 規劃核心理念

「用最低預算,換取最大保障」

根據 900+ 客戶的規劃經驗,我們歸納出 5 大必備保障:

🏥 第一層:醫療基礎(必備)

✦ 實支實付:解決健保不給付的高額自費(達文西、標靶藥物、鈦合金醫材)

✦ 住院日額:薪資中斷、看護費、交通往返等彈性補貼

🎯 第二層:重大風險一次金(高 CP 值)

✦ 重大傷病一次金(涵蓋 300+ 項疾病)

✦ 取得重大傷病卡即理賠,不一定要住院,爭議少

💊 第三層:癌症專屬保障

✦ 癌症一次金,確診即給付,無需蒐集單據

✦ 因應標靶、免疫療法等高額自費趨勢

🚑 第四層:日常防護

✦ 意外醫療(最高 CP 值)

✦ 骨折、縫合、門診手術都理賠,彌補健保與實支的不足

👨👩👧👦 第五層:家庭責任(經濟支柱必備)

✦ 壽險/失能長照,保障家庭日常開支,留愛不留債

🩺 投保前健康狀況確認

為提升核保效率,請協助確認:

1️⃣ 目前身體狀況:有無不適或正在治療?

2️⃣ 五年就醫紀錄:有無慢性病或住院紀錄?

3️⃣ 近期就醫情形:兩個月內是否有看診/領藥?

4️⃣ 身心科紀錄:有無精神科/身心科用藥?

5️⃣ BMI 檢視:是否在 18.5~24 正常範圍?

💡 若不確定,可直接提供身高/體重,我來協助評估

🛠️ 我們的服務優勢

✓ 深度保單健檢|揪出條款陷阱與重複浪費

✓ 專屬管理系統|免費提供線上帳號,一眼看懂所有保單

✓ 核保實戰經驗|月處理百件案件,最懂核保眉角與送件策略

✓ 理賠協助服務|不只規劃,更陪您走完理賠流程

✓ 歡迎同業交流|資源共享,對接合作

💬 開始規劃三步驟

Step 1|提供基本資料:年齡 + 性別 + 預算

Step 2|舊保單免費健檢(可選)

Step 3|收到專屬規劃建議書

📩 立即點擊我的頭像聯絡

保險一二三⚡規劃好簡單

👫 夫妻雙業務 | 🏅 10 年資歷 | 🤝 900+ 客戶見證

我來嚕!!這我擅長的~~~~

您已經有台壽實支

無法加上全球實支🥹

可以把醫療實支和意外實支規劃在新光~~

重大傷病放全球規劃!

癌症一次金兩家都可

看喜歡哪一家內容👌🏻

內容與細項都需要與您討論,做符合您需求的保障喔!

可以點擊我的頭貼的連結~聊聊討論♥

給您真實的建議,把辛苦賺來的錢使用在刀口上

💎高雄保經代,北中南都有據點🏠

💎風險財務管理顧問

💎車險|醫療險|重大傷病|儲蓄險

💎用客觀的角度,分析您需要的商品

定期檢視保單是一個非常好的習慣。

在協助你規劃之前,先請問以下幾個關鍵問題,有助於確認投保條件與方向:

● 目前是否有任何體況?

● 近兩個月內是否有看診或用藥紀錄?

這些資訊都會影響保險公司承保與建議內容。

目前保障範圍如下:

目前現有的保單有房貸壽險以及醫療險+意外險,以下是相關的資訊:

-房貸壽險(合庫人壽)(27歲投保)

合庫人壽合家幸福定期壽險B型

保險金額為5,000,000元,繳費年限為20年,保障年限為20年

-醫療險+意外險(台灣人壽)(18歲爸爸幫忙投保)

1.主約:GoFun心終身醫療保險(新)-PHI5,保險金額為1,000元,繳費年限為20年

2.附約(皆為保證續保):

(1)一年期癌症健康保險附約-YCA,採計畫一

(2)新住院醫療保險附約-HNRC,採計畫一

(3)意外傷害保險附約(身故及殘廢保險金)-ADD,保險金額為500,000元

(4)意外傷害保險附約(傷害醫療保險金)-HMR,保險金額為50,000元

(5)意外傷害醫療保險給付附加條款(日額型)-HMI,保險金額為1,000元

(6)一年期住院醫療日額健康保險附約-YHB02,採計畫二

(7)一年期特定傷病健康保險附約-YDB,保險金額為1,000,000元

目前主要是醫療險+意外險這塊想調整,想請教以下作法是否可行:

(1)目前缺癌症險一次金,想要保100-150萬

(2)原有實支額度偏低(副本可理賠),想保第二張實支,但不確定要保第二張實支還是自負額?哪個比較好?

(3)原有特定傷病險想解掉,改保重大傷病險,保額維持100萬

(4)原有意外險額度偏低,希望能有100萬,會建議原有意外險全部解掉還是另外加保?因為考量到HMR還有50,000的實支(副本可理賠),是否保留原有意外險比較好?

目前是考慮全球+新光的組合,台壽的產品考慮到將來費率較高再加上無法搭配現有主約的問題,因此先沒有列入考慮。有先參考版上推薦的產品進行規劃,請見以下圖片:

(5)因現有保單每年保費已經要25,000左右,就目前初步規劃的組合每年總計加起

(2)原有實支額度偏低(副本可理賠),想保第二張實支,但不確定要保第二張實支還是自負額?哪個比較好?

(3)原有特定傷病險想解掉,改保重大傷病險,保額維持100萬

(4)原有意外險額度偏低,希望能有100萬,會建議原有意外險全部解掉還是另外加保?因為考量到HMR還有50,000的實支(副本可理賠),是否保留原有意外險比較好?

❶

癌症一次金:

女生規劃在新⭐️沒問題

未來更省一點要放在遠🐻

❷

原本醫療實支是:副本

再買一張正本: 正/副本理賠

再買一張自負額:也是正/副本,但要扣自負額

❸

特定傷病 改 重大傷病 👌

❹

副本買不到 且 保證續保

怎麼想都不可能去解約

其他降低保費方法

⑴

台灣🇹🇼 主約 降低至500萬

終身醫療就算繳滿期也對理賠沒幫助

⑵

療程癌症 刪掉

療程癌症理賠條件是:因癌症住院、手術、放化療

癌症治療方式只會越來越多,療程效益只會越來越低

⑶

定額醫療:計劃二

理賠內容是:日額、手術

手術限制227範圍,不在範圍不理賠

因為是定額理賠,只看診斷書

對於大手術、高自費沒有太大幫助

以上三點多是可以考慮刪減的

你規劃的內容

❶

全🌍 XHD 買不了,因為已經有台灣🇹🇼醫療實支

❷

新⭐️ 意外實支出不了單,因為不符合投保規則

建議改成以下這樣

https://finfo.tw/assortments/8f8ca796d5ce42b2

要有其他更省錢方法,有機會再教你

目前大多門診手術雜費都較低

可以考慮用原本台🌟,來做搭配規劃

我在新光(台新)人壽服務

可以先了解您目前的狀況與需求

做基本檢視

協助您在有限的預算內做到足額保障

有協助過不少群友規劃經驗

或許會有不同的想法喔

歡迎一起討論

💫全台皆有客戶服務中

💫相關理賠與體況投保經驗

💫服務線上客戶超過500位經驗

頭貼上可以找到我喔

¥醫療險+重大傷病+癌症一次金

。住院雜費+手術費 40~50萬

。門診手術 8~10萬

。續保年齡 84歲

。沒有第一間限制

。正本理賠

。可以轉換日額

。精神疾病不打折

。意外險(終身)

💫意外身故/完全失能一次給付

💫1-11級失能,保額*(5~100%)

💫1-6級生活扶助金保額36%/年(給付15年)

💫意外實支3~5萬

💫1-6級失能狀況,豁免保費

很高興認識你 👋🏻

希望這些資訊都有幫助到你!

資訊加載中…⌛️

——————— ฅ՞•ﻌ•՞ฅ ฅ՞•ﻌ•՞ฅ ฅ՞•ﻌ•՞ฅ ———————

如果你願意,我很樂意再多了解你的想法與需求

一起為你量身打造最適合的保障方案

有任何問題,都可以隨時點我的頭像找到我喔~

我是錠嵂保經的靜靜 🌸

願意陪你一步步把未來顧好

用最貼心、最專業的建議,陪你安心每一天 🫶🏻

目前主要是醫療險+意外險這塊想調整,想請教以下作法是否可行:

(1)目前缺癌症險一次金,想要保100-150萬

🔻不想要多一家🐻,可以附加在🌍

(2)原有實支額度偏低(副本可理賠),想保第二張實支,但不確定要保第二張實支還是自負額?哪個比較好?

🔻可以用🌟,還能跟原本台壽搭配成雙實支實付,很👍🏻(🌍的XHD核保問題不能加哦!)

(3)原有特定傷病險想解掉,改保重大傷病險,保額維持100萬

🔻是可以的,預算才不會卡太死,重大傷病也做在🌍

(4)原有意外險額度偏低,希望能有100萬,會建議原有意外險全部解掉還是另外加保?因為考量到HMR還有50,000的實支(副本可理賠),是否保留原有意外險比較好?

🔻保留,意外相關做在🌟即可,跟醫療實支一樣就能達到意外雙實支,總額度還有10萬

結論✨

其實您原本的蠻不錯,稍微調整加強就行

不過🌟內容要修正一下才能達到我上面建議的

詳細可以來討論、協助規劃👌🏻

需要我這位在保經代服務13年的業務,不嫌棄的話可以點我頭像裡的連結討論!

✨在高雄全台服務|台北人

✨詠昊保險代理人|協理

✨創立年輕通訊處|33歲

✨破解各保險迷思|專業

✨保障及儲蓄投資|客觀

✨有一位可愛女兒|新生兒、幼童保障

✨在Finfo協助解答|有實際成交超過300人

1.癌症一次金可依照你的規劃在新光規劃沒問題

額度如預計抓100可用防癌險保費會低一些

2.hnrc醫療實支雜費較低,有預算可用第二家正本理賠

或可直接用自負額實支xhp,自負額5萬去補強

依據原本規劃可用XHD+XHO自負額規劃,保費會低一些

3.改規劃重大傷病沒問題,範圍更廣,直接規劃全球即可

4.意外險可用補強的即可,舊有規劃保費會便宜些

📞保險即時通⌛️

每家的商品各有各的優缺點

針對您的需求提供適合的搭配方案

客製化高CP值方案

🔔有Finfo實際且持續成交,需要協助歡迎點選🔍頭像諮詢討論🙂

⭕ 問題之回覆:

1- 台壽有還算可以的癌症一次金可以用

2- 用正本實支實付來達到最高多理賠9萬的雙實支實付效益 ,

但保費也會比較高 , 因為多個主約 , 以及正本實支實付的保費一定會比自負額高

個人是建議用自負額 , 因為還是有4萬可以多理賠的重疊區間 ,

且搭配重大傷病的情況下 , 保費明顯較低

3- 特定傷病 改 重大傷病 , 這個問題不大~ 綜合評估下

更改是明顯利大於弊

4- 意外險建議保留 , 覺得額度不夠的話 , 再用補強的方式即可~

⭕ 關於台壽:

1- 新增癌症一次金

2- YHB說實在可以考慮刪除 , 成年之後 以定額日額手術險來說 ,

其實沒有甚麼風險轉嫁能力 , 盡量提高實支實付上限即可~

⭕ 基於以上 , 可參考以下之補強方向:

https://finfo.tw/assortments/84517b09d7983d4a

以上回覆提供參考, 若有疑問或不清楚之處 , 可點頭像連結來訊詢問或討論

建議台灣意外實支實付可留著就好

癌症險可買遠雄,年紀大保費便宜很多

可參考以下方案加強原有保障,額度內容皆可再調整

https://finfo.tw/assortments/62deb7018fc85951

本人主要服務於大台北地區,公司在小巨蛋,家住板橋

歡迎點選大頭貼資訊欄討論諮詢

--

💼 淡江保險系畢業|19年保險經驗的二寶爸

👥 網路與PTT成交超過 1500 位客戶

📄 理賠經驗豐富:超過 2200 件,理賠總額逾 7500 萬元

🎁 購買完整保單規劃贈送【精美燙金保單夾】

📱 投保完成可使用專屬【線上保單查詢系統】