各位保險先進好:

這是我目前的保單,是幾年前剛出社會時投保的(保險小白的首張)

當時因經濟狀況較不穩定 有爬了本站一些罐頭保單

並請保經協助規劃的 以小資族 CP值高為主 預算每月2500左右

當時因為預算的關係 所以只能找到定期險為主

但家人一直對我投保定期型保險很不諒解

說怎麼不投保終身的 2.3000元一個月 繳滿20年就能保障終身

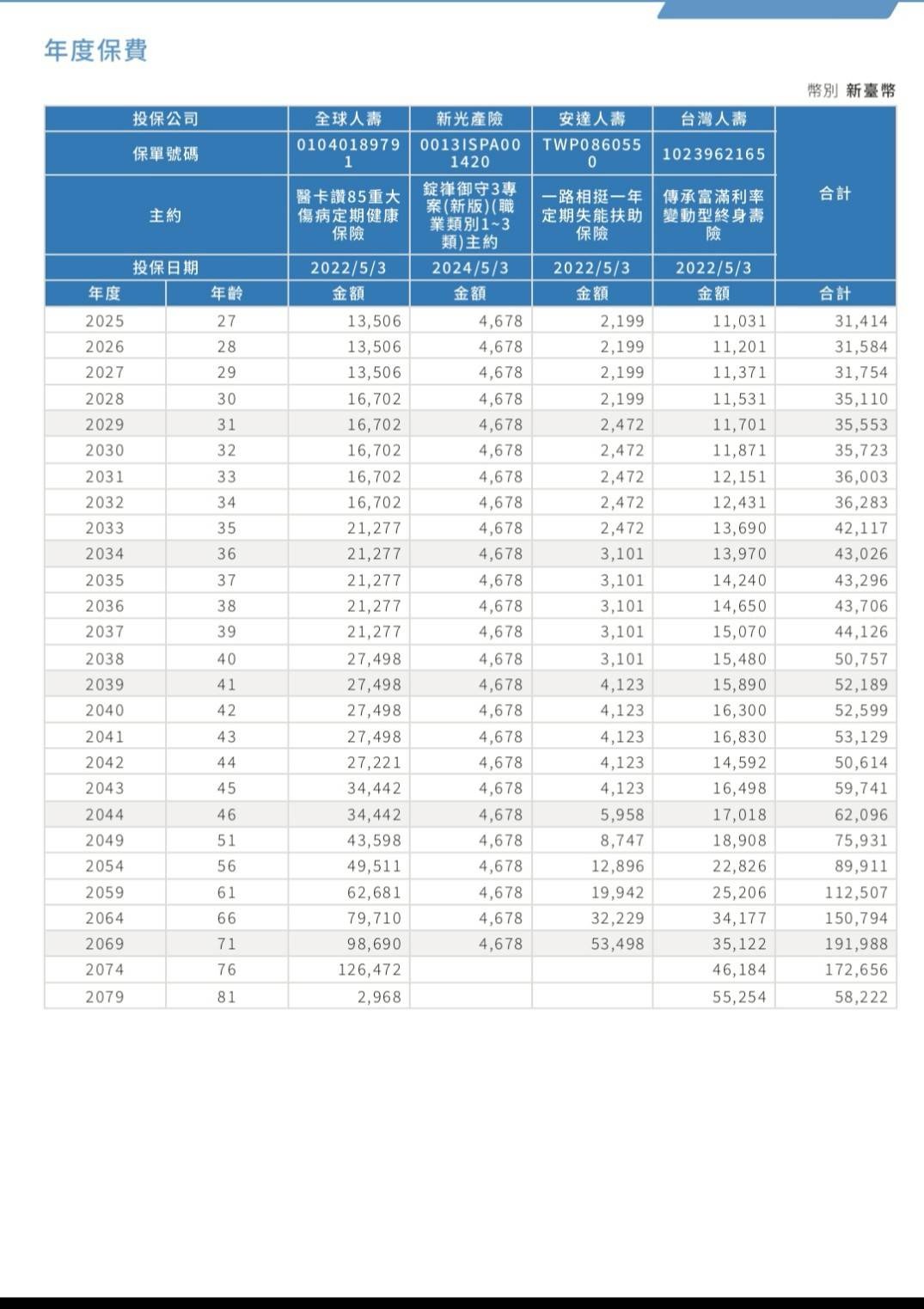

而不是像定期 逐年都會調漲保費(附圖三)

等到我年紀越大 繳納的金額會讓我無法負荷

因此想請教先進們 以下3個問題

Q1.我要按照家人的建議 把以下的定期險全部停掉 不續保並改投保終身的住院醫療險嗎?

p.s.家人推薦大樹真康順主約以及一些住院醫療骨折的附約,大概每月2000出頭

Q2.承上,若是不建議這麼調整的話 請問各位先進我的保單可以怎麼調整

讓保費可以維持在每月大概3500以內 或是漲幅不要這麼誇張呢?

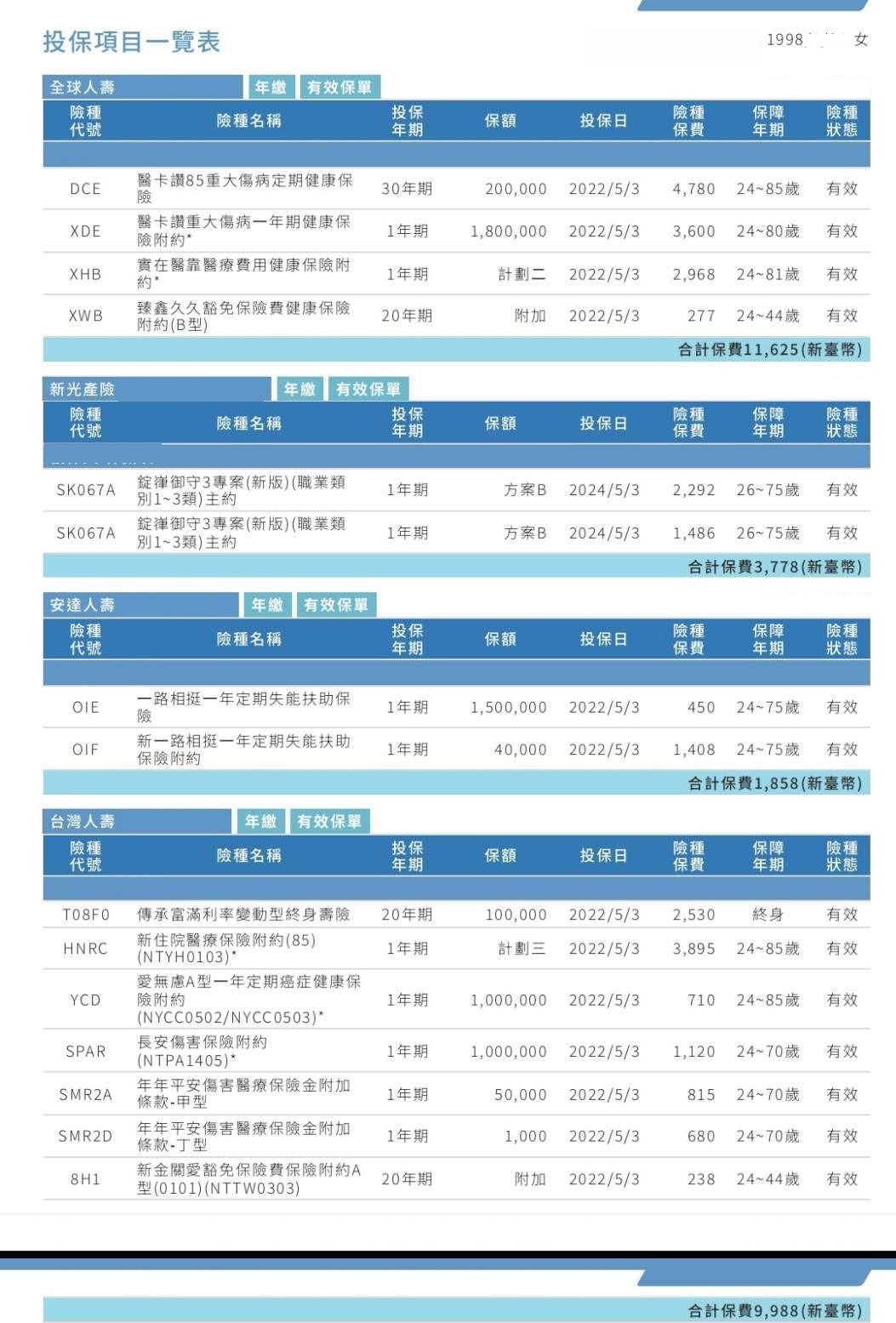

Q3.附圖1.2有某些保單貌似已經停售,有哪幾支是建議我一定要留的呢?

(也許可以考慮留下厲害的定期險 再補充搭配一隻終身 先進們有沒有推薦的呢?

懇請各位先進給予寶貴意見 不勝感激!!

S__282746885.jpg 232.18 KB

S__282746885.jpg 232.18 KB

這是我目前的保單,是幾年前剛出社會時投保的(保險小白的首張)

當時因經濟狀況較不穩定 有爬了本站一些罐頭保單

並請保經協助規劃的 以小資族 CP值高為主 預算每月2500左右

當時因為預算的關係 所以只能找到定期險為主

但家人一直對我投保定期型保險很不諒解

說怎麼不投保終身的 2.3000元一個月 繳滿20年就能保障終身

而不是像定期 逐年都會調漲保費(附圖三)

等到我年紀越大 繳納的金額會讓我無法負荷

因此想請教先進們 以下3個問題

Q1.我要按照家人的建議 把以下的定期險全部停掉 不續保並改投保終身的住院醫療險嗎?

p.s.家人推薦大樹真康順主約以及一些住院醫療骨折的附約,大概每月2000出頭

Q2.承上,若是不建議這麼調整的話 請問各位先進我的保單可以怎麼調整

讓保費可以維持在每月大概3500以內 或是漲幅不要這麼誇張呢?

Q3.附圖1.2有某些保單貌似已經停售,有哪幾支是建議我一定要留的呢?

(也許可以考慮留下厲害的定期險 再補充搭配一隻終身 先進們有沒有推薦的呢?

懇請各位先進給予寶貴意見 不勝感激!!

S__282746885.jpg 232.18 KB

【保險好GO ⚡ 三大規劃堅持:把錢花在刀口上】

保險不該是負擔,而是你最有力的後盾。

我的規劃核心只有一個:「先解決眼前的風險,再談長遠的未來。」

🚩 保近不保遠|守護當下,才有未來 如果連明天的生活都保障不了,何必去談三十年後的藍圖?我們先把眼前的生活顧好,讓每一分保費都能在關鍵時刻發揮作用。

⚖️ 保大不保小|轉移無法承擔的重擔 小感冒、小擦傷我們都能靠存款解決;但那些會動搖家本、讓你無法承擔的天價風險,才是保險該真正發揮作用的時候。

📈 高槓桿效益|用最小預算,換最大保障 保險的本質是「以小博大」。如果保費高得嚇人,保障卻少得可憐,那不叫保險,那叫浪費。我追求的是極致的槓桿,把你的保費發揮到最高價值。

🆀

🅰回覆建構中.... 請稍後再回來確認內容!

---

【保險規劃,效率出擊!】

我是 保險好GO ⚡ 你的保險守門員

專注於最核心的保障,把複雜的條款化為簡單的防護網。

🚀 高效回覆|訊息不漏接,溝通零時差,你的時間最珍貴。

🛡️ 專業資歷|長年實戰經驗,服務全台,信任看得見。

⚖️ 事故專家|深耕交通事故知識,處理糾紛更有底氣。

📋 申訴經驗|豐富評議申訴實務,關鍵時刻為你爭取權益。

🌐 全台服務|透過網路平台,服務零距離,守護不設限。

保險好GO,讓你的保障不再是迷宮!

歡迎點擊頭像的連結聯繫我!

謝謝!😁

🖌️我來支援了~~~

祝福可以找到頻率合的業務!

投保經驗豐富,也擅長家庭保單統整

會連同舊保單全部一起服務

保障足額搭配理財型商品一起擁有✨

方案建議如下👇🏻👇🏻👇🏻

1️⃣拜託⋯不要理會家人⋯這是你的錢你的未來

超多停售商品⋯真的救命欸

2️⃣其實是家人的觀念要改,現在醫療環境自費一堆欸⋯

家人要你買盤子單,你先問他們

:「盤子單只理賠定額,無法cover自費

刪掉的商品包含雙實支實付、失能險、癌症一次金、重大傷病,這些如果啟動了,家人願意負擔你一輩子嗎?」

3️⃣買定期商品的用意,是在你工作黃金期25-55之間保障高,省下的保費是要讓你去規劃理財型商品

累積自己的資本,有承擔風險的能力

後期部分商品就可以調降,這才是規劃的用意

可以私訊諮詢照你預算陪你討論調整

而且方案都有詳細介紹一目了然🤩✨

📌新生兒神仙教母業務協理全台跑👶🏻

代理30家擅長各家保險分析講重點

白話不失專業阿莎力又乾脆不灌水

💬正在讀取中

-

可以協助您規劃合適的保障內容❤️

🌼金融本科系畢業

🌼網路自媒體創辦人

🌼團隊專精醫療理賠 實務經驗豐富

🌼企業保險專業諮詢

🌼擁有在單一保險公司及銀行任職經驗

各大保險版都能看到我的蹤跡👣

歡迎點擊放大鏡諮詢🔍

定期檢視保單並補強是很好的習慣喔

想先請問目前是否有任何體況?

最近2個月內有就醫紀錄嗎?

BMI有在18.5~24的範圍內嗎?

舊保單有理賠紀錄嗎?

預算是多少呢?

以上資訊會影響到給您的建議喔

🔺舊保單有:

台壽

全球

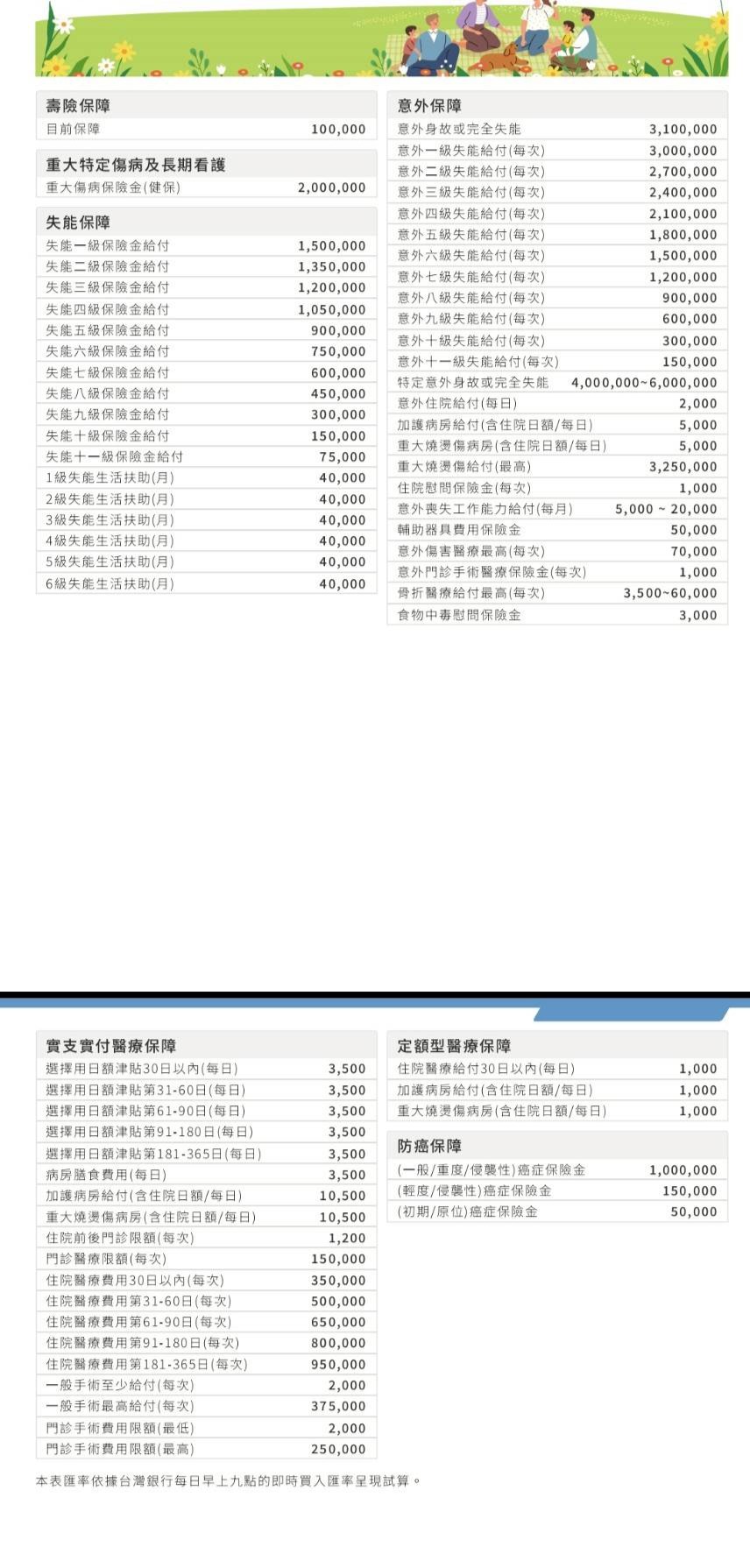

先恭喜您有規劃到失能險跟醫療實支(可副本收據理賠),請務必好好繳費保留喔

目前初步建議補強的保障有:重大傷病、癌症一次金、意外險(含醫療)

Q1.我要按照家人的建議 把以下的定期險全部停掉 不續保並改投保終身的住院醫療險嗎?

p.s.家人推薦大樹真康順主約以及一些住院醫療骨折的附約,大概每月2000出頭

Q2.承上,若是不建議這麼調整的話 請問各位先進我的保單可以怎麼調整

讓保費可以維持在每月大概3500以內 或是漲幅不要這麼誇張呢?

Q3.附圖1.2有某些保單貌似已經停售,有哪幾支是建議我一定要留的呢?

(也許可以考慮留下厲害的定期險 再補充搭配一隻終身 先進們有沒有推薦的呢?

懇請各位先進給予寶貴意見 不勝感激!!

終身險雖然可以期滿保障終身

但是它的保額很低

容易因為通膨、醫療環境,整張保單效果就變差

定期險的優勢就是保額高,保費低廉

現在省下來的錢可以去做投資理財

把金錢放大

不建議調整保單

這些商品都是一代梟雄的超好

終身險雖然可以期滿保障終身

但是它的保額很低

容易因為通膨、醫療環境,整張保單效果就變差

定期險的優勢就是保額高,保費低廉

現在省下來的錢可以去做投資理財

把金錢放大

不建議調整保單

這些都是當時炙手可熱的商品

現在想買也買不到了

Q1.我要按照家人的建議 把以下的定期險全部停掉 不續保並改投保終身的住院醫療險嗎? p.s.家人推薦大樹真康順主約以及一些住院醫療骨折的附約,大概每月2000出頭

A:不建議終身醫療主要給付定額住院以及手術,不理賠自費項目,不符合現代醫療環境

Q2.承上,若是不建議這麼調整的話 請問各位先進我的保單可以怎麼調整 讓保費可以維持在每月大概3500以內 或是漲幅不要這麼誇張呢?

Q3.附圖1.2有某些保單貌似已經停售,有哪幾支是建議我一定要留的呢? (也許可以考慮留下厲害的定期險 再補充搭配一隻終身 先進們有沒有推薦的呢?

A:目前現有保障 雙副本實支實付,雜費高及門診手術高,以及停售失能險,建議保留

重大傷病保額200萬

癌症一次金100萬

意外險(實支實付5萬、身故金100萬、住院1000)

醫療實支實付雜費合計35萬

以上費率都還ok,如預計提高保額,可往癌症一次金補強,可參考遠雄

擔心未來費率問題,建議可保留預算做差額理財,累積資產未來保費調幅較高時,可同時降低保額

很高興認識你 👋🏻

希望這些資訊都有幫助到你!

你保得超好!!

持續繳費就可以了

——————— ฅ՞•ﻌ•՞ฅ ฅ՞•ﻌ•՞ฅ ฅ՞•ﻌ•՞ฅ ———————

如果你願意,我很樂意再多了解你的想法與需求

一起為你量身打造最適合的保障方案

有任何問題,都可以隨時點我的頭像找到我喔~

我是錠嵂保經的靜靜 🌸

願意陪你一步步把未來顧好

用最貼心、最專業的建議,陪你安心每一天 🫶🏻

定期檢視保單是個很好的習慣。

在協助你規劃之前,先請問以下幾個關鍵問題,有助於確認投保條件與方向:

● 目前是否有任何體況?

● 近兩個月內是否有看診或用藥紀錄?

這些資訊都會影響保險公司承保與建議內容哦。

我是威爾

你的想法是正確的,家人也沒有錯

關鍵在於每張保單規劃一定是先釐清處

趨勢>預算>順序

知道目前應該注重的點

然後才來看預算範圍要如何安排順序

歡迎直接來訊詳細給建議

我要按照家人的建議 把以下的定期險全部停掉 不續保並改投保終身的住院醫療險嗎?

p.s.家人推薦大樹真康順主約以及一些住院醫療骨折的附約,大概每月2000出頭

A1.

不要相信家人的建議

這麼厲害就來做業務

Q2.

承上,若是不建議這麼調整的話 請問各位先進我的保單可以怎麼調整

讓保費可以維持在每月大概3500以內 或是漲幅不要這麼誇張呢?

A2.

慢慢調整保額就可以了

Q3.

附圖1.2有某些保單貌似已經停售,有哪幾支是建議我一定要留的呢?

(也許可以考慮留下厲害的定期險 再補充搭配一隻終身 先進們有沒有推薦的呢?

A3.

建議全部留著不用動

服務於🍉(原 台🌟人壽),擁有 國家護理師執照,具備中西醫臨床經驗,專精於 「醫療險」與「實支實付」的保障規劃,能為您提供最詳盡的建議。

⚠️ 醫療環境正朝向「門診手術優先」發展,住院需求降低,保險規劃應關注「門診手術額度是否足夠?」

✅ 建議額度:至少 8 萬以上,才能符合醫療需求!

👉推薦:台🌟實支 40-50 計畫

✔ 門診手術額度 8-10 萬

✔ 住院手術雜費 40-50 萬

✔ 保證續保 至 84 歲

✔ 可作為 第二家 以上實支

✔ 可 轉換日額,病房費 4000-5000/天

✔ 保費攤平低負擔,後期調漲緩慢

👉推薦:重大傷病

✔ 不因特定疾病影響理賠

✔ 例如:規劃 100 萬,取得 重大傷病卡,即可一次性理賠 100 萬,讓資金運用更靈活!

👉癌症險

✔一次金

✔療程多次理賠型

👉意外險

✔一次金

✔生活扶助金36萬/年(保證15年)

✔實支3-5萬

保險規劃找安家,安心保障到你家。

用心守護長相伴,溫暖陪伴你我他。

📩 詳細內容,歡迎點擊頭像諮詢!

p.s.家人推薦大樹真康順主約以及一些住院醫療骨折的附約,大概每月2000出頭

A1:家人推薦你停掉你的附約然後購買新的主約+附約,怎麼聽起來怪怪的🙄

而且你購買的商品都滿不錯的,不建議亂解約

Q2.承上,若是不建議這麼調整的話 請問各位先進我的保單可以怎麼調整

讓保費可以維持在每月大概3500以內 或是漲幅不要這麼誇張呢?

A2:目前您的每月保費約2600,若是擔心未來保費增加,可以等到時候在調降附約的保額,因為明天跟風險哪個先到沒人會知道😨

Q3.附圖1.2有某些保單貌似已經停售,有哪幾支是建議我一定要留的呢?

(也許可以考慮留下厲害的定期險 再補充搭配一隻終身 先進們有沒有推薦的呢?

A3:建議都要留,不要因為人情壓力解掉自己的好保單❤

希望有幫助到您~

我是 錠嵂保經塏鋮😊

Q1.我要按照家人的建議 把以下的定期險全部停掉 不續保並改投保終身的住院醫療險嗎?

真康順 有手術227限制,對女生後續理賠比較不理想

終身定期並無絕對好與壞

但保險原則是先考慮明天會發生的風險

再去考量後續的保費和續保問題

Q2.承上,若是不建議這麼調整的話 請問各位先進我的保單可以怎麼調整

Q3.附圖1.2有某些保單貌似已經停售,有哪幾支是建議我一定要留的呢?

如果有需要

我也可以幫您 一起看看哪種配置會比較適合您的需求 😊