何

(目前的保單已放上來,再麻煩各位的答覆摟,真的謝謝)

-目的:是否要將原先的終身保險解掉改成定期險(亦或有其它方案可選擇)

-預算:3萬以內(每年)

-職業:上班族

-通勤工具:機車

-單身

-目前身體無特殊狀況

-*******保單需求:意外險(有保證續保的 )、醫療險(可「副本」理賠、無門診手術2-2-7限制的 )、癌症、壽險(保證續保)、(雙)實支實付、重大傷病

ps: 醫療雜費20萬以上,最好30萬以上 /有防癌一次金 /

業務員規畫的2份保單如下:

[1] 中壽LEGOAE 20年 100元 1155

附約 LEGORA 一年 6單位 4216元

附約 EPAS 一年 50萬元 405元

[2] 全球 QWX 20年前 20萬元 6780元

附約條款XHB 一年 計劃4 (雜費30萬) 6970元

PS..

1) 如剛好你也在高雄歡迎留言,或許可以當面談談~ 謝謝

2)****業務員有給建議,如要在預算(30000)內,可刪掉保單中的 「癌症險」跟「重大傷病險」?? 但我的疑問是,癌症險也是花費最大的一項,除了刪掉有其他的組合搭配還是?

3) 業務員剛好是我的cousin

4) 我先前在富邦的保單約3萬5,想改以3萬內的保單,並依上述的保單需求或有更好的建議否?

如需要補充其他相關內容請留言,謝謝!

-目的:是否要將原先的終身保險解掉改成定期險(亦或有其它方案可選擇)

-預算:3萬以內(每年)

-職業:上班族

-通勤工具:機車

-單身

-目前身體無特殊狀況

-*******保單需求:意外險(有保證續保的 )、醫療險(可「副本」理賠、無門診手術2-2-7限制的 )、癌症、壽險(保證續保)、(雙)實支實付、重大傷病

ps: 醫療雜費20萬以上,最好30萬以上 /有防癌一次金 /

業務員規畫的2份保單如下:

[1] 中壽LEGOAE 20年 100元 1155

附約 LEGORA 一年 6單位 4216元

附約 EPAS 一年 50萬元 405元

[2] 全球 QWX 20年前 20萬元 6780元

附約條款XHB 一年 計劃4 (雜費30萬) 6970元

PS..

1) 如剛好你也在高雄歡迎留言,或許可以當面談談~ 謝謝

2)****業務員有給建議,如要在預算(30000)內,可刪掉保單中的 「癌症險」跟「重大傷病險」?? 但我的疑問是,癌症險也是花費最大的一項,除了刪掉有其他的組合搭配還是?

3) 業務員剛好是我的cousin

4) 我先前在富邦的保單約3萬5,想改以3萬內的保單,並依上述的保單需求或有更好的建議否?

如需要補充其他相關內容請留言,謝謝!

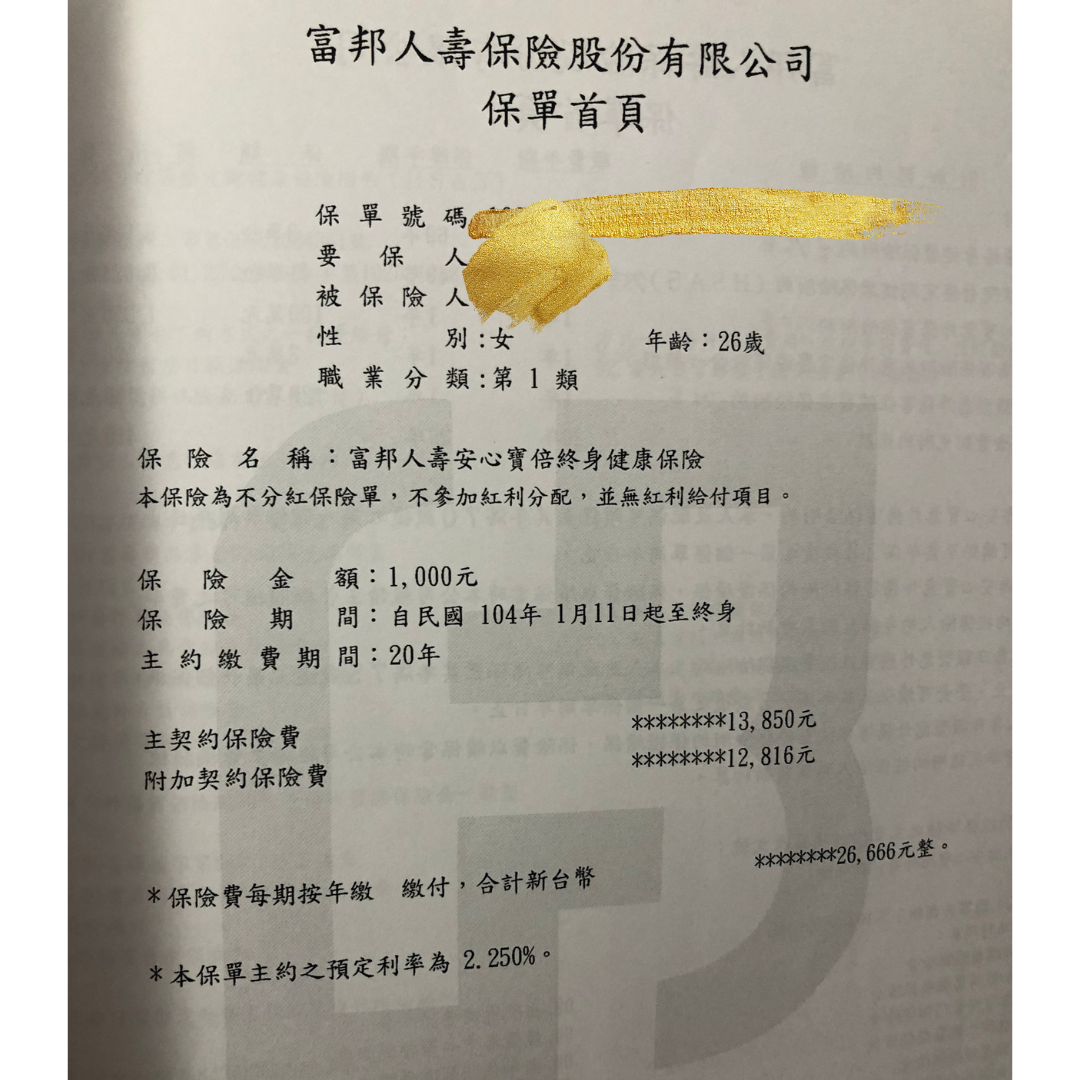

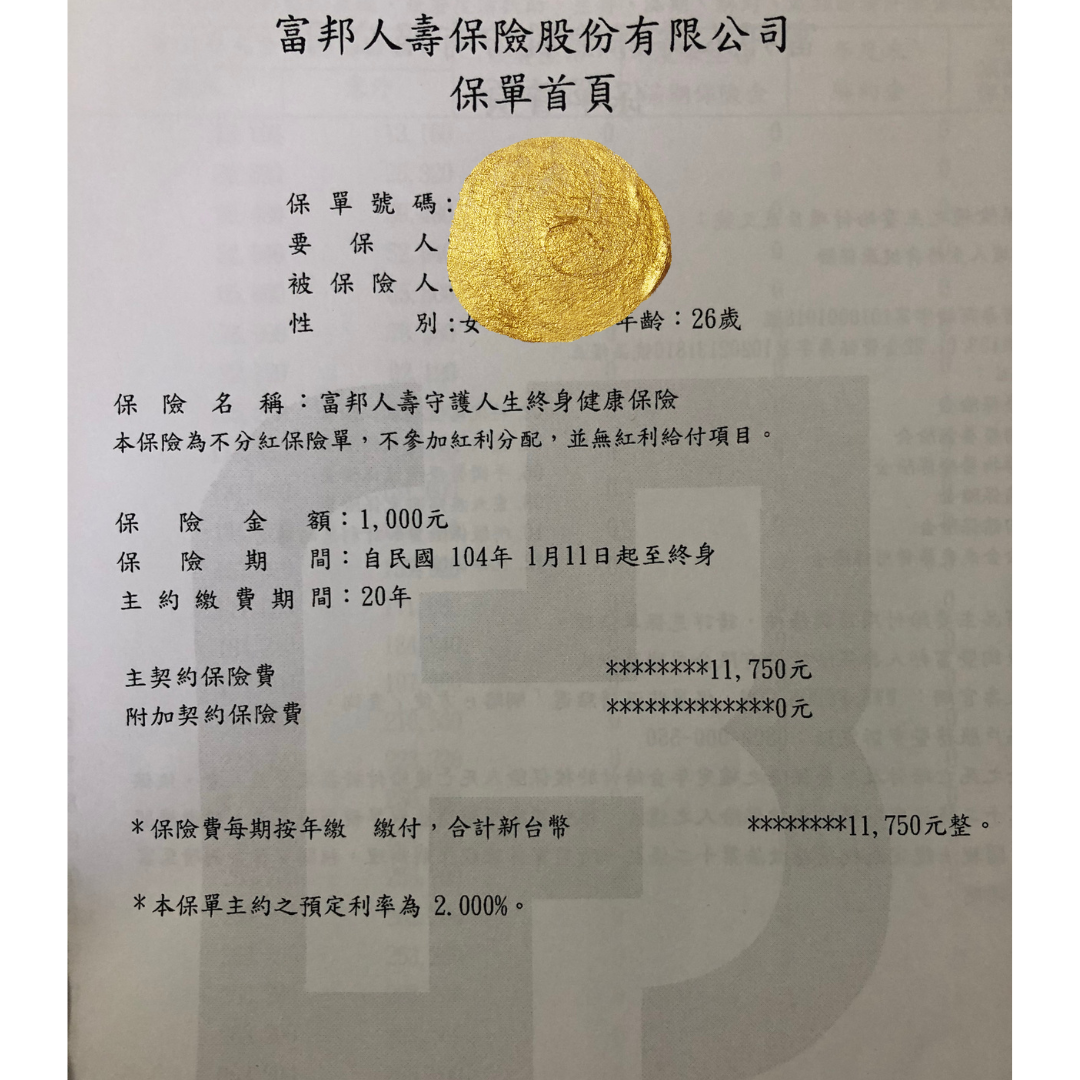

基本上富邦有幾項確實可以修正(安心寶倍可以調降額度;癌症繳到95歲跟實支實付可以評估取消)(守護人生也可評估取消,藉由雙實支實付來取代、內容範圍更廣)

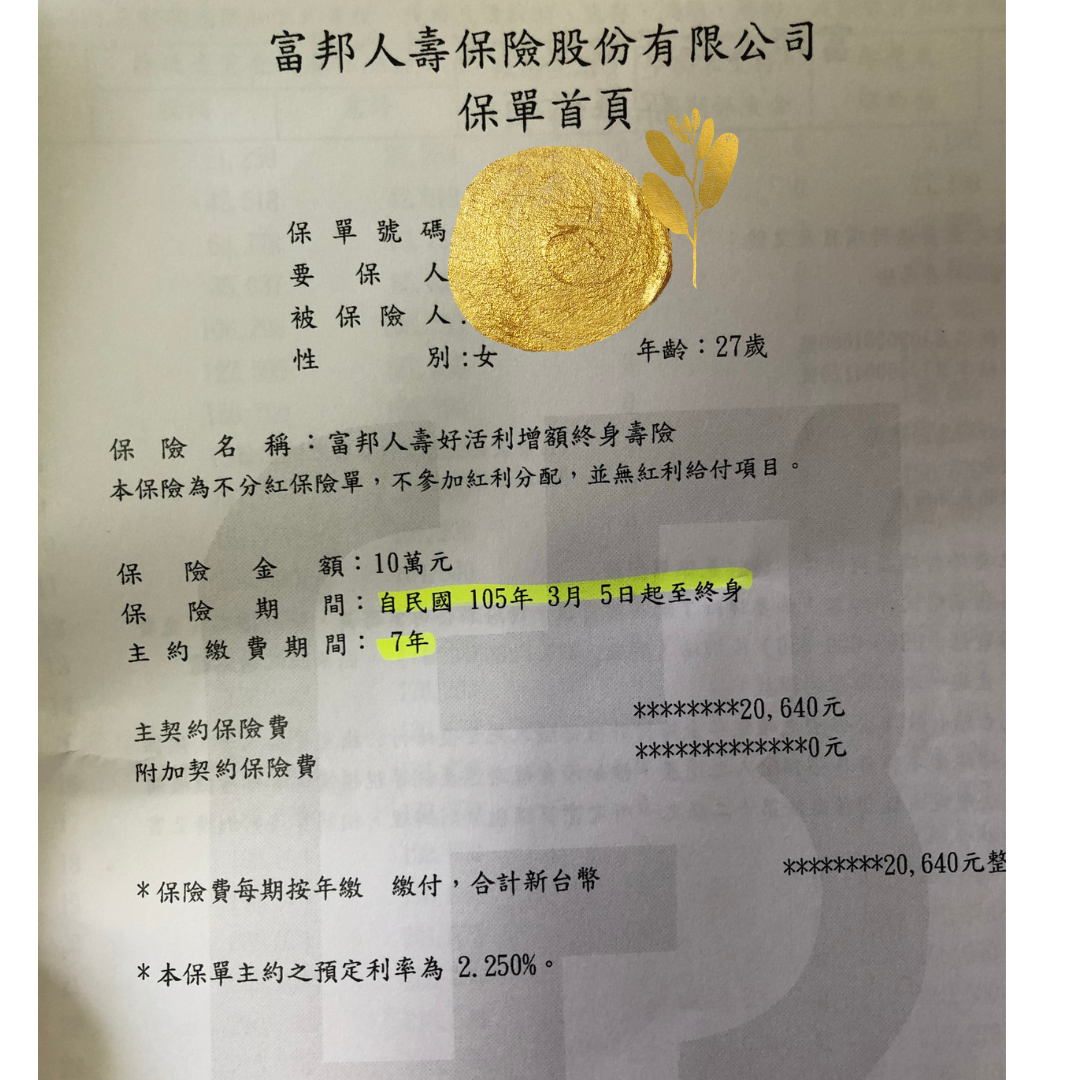

好活利是儲蓄險,可以繼續存喔!畢竟是2.25%的預定利率,現在都只有1.5%

我先給您看一般會這樣搭配,保障就很全面,我們可以用加強的來達到您的需求!無論保費預算或保障內容,但確實需要詳談比較仔細。

(準確費率依照最後定案內容)

是否已經了解此類險種考慮脫退率無解約金了呢

增額壽險的部分也快期滿了,早期購買的險種都建議保留

富邦底下的附約有些可以調整。

例如繳費終身保障才終身的PCC

目前你的需求醫療雜費20萬以上,最好30萬以上 /有防癌一次金 /

現階段的保單需求都很好達成,如果身體本身沒有太多的狀況

1) 如剛好你也在高雄歡迎留言,或許可以當面談談~ 謝謝

剛剛才從技擊場回來,如果有需求可以當面聊聊

2)****業務員有給建議,如要在預算(30000)內,可刪掉保單中的 「癌症險」跟「重大傷病險」?? 但我的疑問是,癌症險也是花費最大的一項,除了刪掉有其他的組合搭配還是?

應該是可調整後重新搭配,定期險作主軸來做規劃30000是非常足夠的。

前提是舊保單勢必要做取捨,看你是想以舊保單做基底改附約做補強,抑或是全部打掉重練?

因為還要考慮到前面說繳費已多年這個問題,無腦叫你解約不考慮你權益的業務是不太OK的

3.全球+中國的規劃

老實說這樣子規劃整體也只補到實支實付,門診的問題也大部分沒解決

條款上沒寫會賠就當作不會賠,不管公司會不會融通

稍微微調內部規劃 實支實付改規劃台壽+全球 整體雜費額度有到35萬,門診手術雜費台壽解決

重大傷病規劃在全球,癌症險一樣用中國全面保專案補強就好。

(以上建議為舊保單打掉重練的部分)

該保單也繳了一陣子了,是因為給付項目受限的緣故而想拿掉?

保單需求的部分,多數這邊可以滿足,

『意外險(有保證續保的 )、醫療險(可「副本」理賠、無門診手術2-2-7限制的 )、組成雙實支、醫療雜費20萬以上,最好30萬以上』,

意外險的部分您可以考慮我們家的長安附約;而醫療險部分您可以考慮我們家有名的實支實付HNRC,有高額的雜費、副本理賠、腫瘤治療保險金(癌)、補充保險金,更可以透過HNRD增加保障額度,

歡迎與我聯絡,以及一起討論出符合您需求的保單,

距離不會是問題,通訊軟體跟投保無距離(可遠距)

我是高雄保經,很樂意為您服務😊

提供一些想法及建議給您參考

保險的三大原則跟六大保障

🏆保險三大原則

【 低保費,高保障 】------選對商品,高槓桿理賠的商品

【 保近再保遠】-----------保障"現在"醫療環境容易遇到的問題,提供解決方案

【 保大再保小】-----------保障無法負擔重大風險

🏆保險六大保障

● 壽險:身故(全殘)理賠,解決責任、房貸..等等問題,每個人的責任會隨年紀增長或減少

● 失能險:老病死殘中,最嚴重的便是殘了,也是所有花費最多的,解決長期照護或薪資收入問題

● 醫療險:DGRs關係,住院天數下降,自費項目和微創手術增加,定額醫療險及手術險無法負擔我們的醫療費,”實支實付”可負擔住院日額、高額手術費、高額雜費,建議規劃"雙實支實付"以上

● 意外險:符合"非疾病、外來的、突發的",意外保障身故、意外失能、重大燒燙傷;可規劃意外實支實付及意外住院日額,可給付門診、手術、住院、骨折費用

● 重大傷病:給付規則簡單,只須符合需長期治療的疾病,認重大傷病卡就能理賠,包含300多項疾病,其中包含慢性精神病、癌症...等等

● 癌症險:癌症時鐘越來越快,新型療法(標靶藥物、免疫療法)費用昂貴,規劃重點在理賠一次金,一旦發生錢先入口袋,較不用擔心後續治療方式

完整成人規劃:【雙實支實付+意外險+重大傷病+癌症險+失能險】+【壽險(依個人)】

主要醫療會以實支實付規劃為主

❤挑選實支實付的重點:

1.手術無限制2-2-7

2.門診手術雜費全額理賠

3.可副本、條款為概括式

📌您目前的保障有:

終身醫療x2、終身癌症、實支實付、意外險(身故、實支實付、住院)、儲蓄險

📢整體來說保障不足,基本保障都保障到

1.癌症須規畫一次金,療程型一次性金額低,如須標靶藥物治療、免疫療法等等,費用不夠

2.無規劃到重大傷病,給付範圍較廣,理賠規則簡單

3.實支實付額度過低,且須補強門診手術雜費

🚩您的保單需求:

1.意外險(有保證續保的 )

✅原先富邦有保證續保(但是正本,可能會與團險衝突),

若需要意外雙實支實付,可以搭配台壽(SPAR.SMR2A.SMR2D)

2.醫療險(可「副本」理賠、無門診手術2-2-7限制的 )

✅ 推薦台壽、全球,目前業界最佳的實支實付

3.癌症、壽險(保證續保)、(雙)實支實付、重大傷病

ps: 醫療雜費20萬以上,最好30萬以上 /有防癌一次金 /

✅ https://finfo.tw/assortments/67758f9e868b2056

可以參考此方案

壽險:100萬

住院日額:4500/日

意外住院:5500/日

癌症:100萬

重大傷病:100萬

醫療雜費:20+15萬(雙實支實付)

手術費:17.5+20萬(雙實支實付)

意外險:100萬

意外實支實付:5萬

***總保費共26K

-----------------------------------

如果要保留富邦,且能達到您要的保單需求,這樣無法做到3萬保費以內

因兩張終身醫療保費過高,降低最低額度還是會超出您的預算

***如果要調整舊保單,須確認是否有體況,若無投保完成後再調整!***

可以來信討論,是否是適合您的方案

您的舊保單幫您整理出理賠明細

有詳細圖表讓您更清楚理賠內容及保障缺口

歡迎索取!

『保險找小陸,一生我守護』💯

歡迎諮詢及討論,走過路過不要錯過

若有需求,可以索取完整建議書內容

▶️ 保單健診及分析

▶️ 保險相關諮詢服務

▶️ 保單規劃

▶️ 保戶享有終身法律顧問

《只要是小陸的客戶,都會有一張"免費"的法律顧問書,只要是法律相關問題都可以免費諮詢服務》

願意替自己定期檢視保障,且針對缺口補強,相信您一定很注重個人權益。

以下針對您舊保單的內容及建議補強方向分幾點給予說明,

1、附約防癌終身為療程型防癌險,針對癌症住院、手術、放化療等定額給付,

現行癌症治療趨向標靶藥物及免疫療法,建議補強規劃『癌症一次金』,

若癌症風險不幸來臨,立即擁有一筆現金流彈性運用,讓我們能夠選擇想要使用的醫療,

此附約需一路繳費至95歲,建議如果身體健康是可以將此附約做刪減。

2、富邦實支須注意住院雜費額度較低,無理賠門診手術雜費,且為列舉式理賠,

現行醫療進步門診比例趨高,建議改以規劃條款完整可以cover門診的實支。

3、安心寶被及守護人生為定額型醫療險,針對住院及手術定額給付,

但二代健保後,住院天數變少、自費手術及雜費趨多,

此類型定額保險效益不大,建議可以補強規劃實支實付,較能解決醫療花費問題。

4、依照您舊保單內容因為主約都已經繳費7年,若是要調整建議守護人生可以刪減,

因安心寶倍下方還有其他實支及意外保障,可以考慮將主約保障額度降低,

癌症部分因為還須繳費很久就建議可以調整,整體預算可在3萬內。

5、實支補強不建議以中壽及全球做組合,因中壽本身門診雜費僅有1.5萬,手術還有227限制,

全球本身門診手術及雜費也僅有5萬額度,與富邦的缺口相同,

因此建議中壽實支可以改以規劃台壽HNRC、條款相對完整可以理賠門診手術及雜費,且額度同等住院。

6、全球部分主約建議可以改用DCE整體保費較便宜。

綜上所述,建議整體的保障內容都可以在做些微調整,

以下初步方案供您參考,詳細內容都可以再做討論修改,較能更貼近您的需求。

https://finfo.tw/assortments/073e36244270694a

小湘服務於錠嵂保經,擅長各家商品搭配及條款比較,高雄是我的主要服務地區。

如有其他疑問,歡迎點擊頭像「免費諮詢」來訊一起討論。 讓我針對你的需求,為您規劃專屬保單🙂

*諮詢時若是方便再麻煩留下LINE或電話,後續討論及溝通上也會較即時且順利唷。

先前已規劃的終身醫療、到95歲癌症險已繳了快10年,因為解掉沒有解約金,對你來說是一個很大的傷害,所以會建議把現有的醫療實支的部分調整,補足重大傷病的部分,細節還是和您討論才會是符合您需求的規劃。

附上我的建議內容:

https://finfo.tw/assortments/9e1221cc0246ee51

我在高雄的保經公司服務,歡迎與我聯絡, 好的保單能讓你安心,買對不用買貴!^^

我的話我會建議守護人壽拿掉,然後安心寶倍降到最低保額

附約的部分只留實支跟意外險就夯

其實繳費也蠻多年的,個人倒認為不用完全砍掉重練

做調整補強即可,除非你真的認為你覺得非常不需要這些東西

業務規劃的兩份保單蠻可惜的,沒有台壽

台壽的實支是目前算條款問題比較少的實支

基本上可以跟任何一家作為互補

PS

問題一

歹勢,我不在高雄

但也在網路上成交了幾個高雄的保戶,所以你不介意的話也可以跟我聯絡

問題二

沒錯,癌症的花費非常驚人

但你有了解過防癌終身這個附約嗎??

是屬於療程給付的防癌險,是針對癌症的治療過程來定額給付

如住院、放化療、手術等等項目,其實這樣的商品理賠金額過於分散

其實是沒辦法很有效的轉嫁癌症的花費,所以比較像輔助性質而不是主要轉嫁的商品

況且住院期間其實實支也能啟動,那這張商品其實也不是那麼一定有存在的必要

問題三

是cousin就看有沒有人情壓力了

但也可以跟我討論我也是沒意見

問題四

我的話會先這樣建議吧

https://finfo.tw/assortments/4b9ed339c2a6d271

有需要的話再跟我聯絡討論~

📌原保單內容:終身醫療、類終身癌症、醫療實支、意外險

📌保障缺口:副本實支、重大傷病、癌症一次金

1️⃣目前有兩個主約,且以繳費6年多,確實是有點難取捨的時間

為在3萬塊預算內達到保障完整

「守護人生」可做刪除,「安心寶倍」可將保額降到最低

兩者為定額型醫療險,針對住院及手術定額給付

現在二代健保關係,住院天數下降,雜費費用增加,這更需要靠實支實付來負擔。

故建議將珍貴的保費挪至更有效益的實支實付上

2️⃣富邦實支

為「正本,列舉式,平準費率」,保障「住院手術、住院雜費、門診手術」➡️門診手術雜費不足

🔸建議可留下,再做加強副本實支即可➡️加強門診的保障,副本,概括式,無限制227手術➡️參考台壽

3️⃣富邦意外險

理賠方式為「正本」理賠,正本理賠沒有不好,只是要確認公司團保是否有衝突

內容為保證續保,但少了「失能扶助金」

🔸建議可留,做意外雙實支;或是轉換成「保證續保」、「失能一次金及失能扶助金」皆有的意外險➡️參考台壽

4️⃣富邦癌症

此險種為「類似終身」型癌症險,還是需要繳費至95歲才持續擁有此保障,且在一次金的部分,第1~20年重度理賠15萬,第21年後才是22萬,保障時間拉鋸較長

若想要真正癌症終身型,且含有一次金及療程型保障➡️可參考遠雄

🔺業務員提出的保單內容

中壽實支有限制於227手術,且全球應加上重大傷病為優

提出的建議目前沒有抓到該保險公司的優勢商品,對於加強您原有保單作用沒發揮太大效益

🔺以下連結為加強保障內容,原富邦保單調整方式參考如上面敘述

https://finfo.tw/assortments/4284f2937798076f

規劃總整理可達到✔️醫療雙實支✔️意外雙實支✔️重大傷病險✔️癌症險

規劃保單不易,看懂條款更難,建議您找專業又客觀的業務員協助保單優化‼️