這是既有的保單規劃 目前32歲女性

台壽主約是 好心200失能照護終身健康保險

目前想再補強癌症險與實支

想請問癌症險能否從既有的保單再補強

或是再買一張遠雄癌症

實支的部分請問是比較建議在既有的保單補自負額

還是一樣再買一份實支呢 謝謝

台壽主約是 好心200失能照護終身健康保險

目前想再補強癌症險與實支

想請問癌症險能否從既有的保單再補強

或是再買一張遠雄癌症

實支的部分請問是比較建議在既有的保單補自負額

還是一樣再買一份實支呢 謝謝

該段落違反下述討論區規則,請修正再重新發表;若仍無法成功,請點此申請管理員審核。

已於 送出申請,審核需等候 1-2 個工作天(不含假日),請耐心等候。

取消申請

🖌️我來了~~~~~

實支買台壽原本的即可

癌症建議規劃雄👍🏻

點擊頭像私訊諮詢照你預算調整陪你討論

而且方案都有詳細介紹一目了然🤩✨

📍其實保險就是在玩「排列組合」而已

👉🏻條款、費率、商品面都要一起評估

排列組合起來最划算保障也最高✨

🔺承擔不起的再保,每人預算需求不同

但還是有大方向相同👇🏻

1️⃣醫療實支

(是cover自費的重要險種!!!!)

2️⃣意外有:身故/日額/實支/骨折

3️⃣重大傷病

(目前有慢性精神病不打折理賠的、打折理賠的)

4️⃣癌症有:罹癌一次金、療程型長期抗戰:

(罹癌治療多自費QQ)

先規劃至少基本的

之後視人生階段不同來做調整✨

要不然隨便一個萬一

人生大富翁直接game over

或是無限延期上軌道QQ

📌

新生兒神仙教母業務協理全台跑👶🏻

代理30家擅長各家保險分析講重點

白話不失專業阿莎力又乾脆不灌水

定期檢視保單並補強是很好的習慣喔

想先請問您的職業等級是?

目前是否有任何體況?

最近2個月內有就醫紀錄嗎?

舊保單有理賠紀錄嗎?

預算是多少呢?

以上資訊會影響到給您的建議喔

台壽的主約是?

🔹舊保單建議可以把所有主+附約的『包含商品名稱跟投保時間』一併貼上來,健診分析後,針對條款及保障缺口給您更精準的建議唷

🔺舊保單有:

富邦(原安泰):終身壽險、終身防癌(療程型)、終身醫療、終身手術、醫療實支實付、意外險(含醫療)

台壽:終身&定期失能險(一次金+扶助金)、醫療實支實付、重大傷病

先恭喜您終身險繳費期滿且有規劃到失能險及2張醫療實支,請務必好好繳費保留,擁有基本的保障囉

目前建議補強的保障有:癌症一次金、第三家醫療實支實付/自負額(提高額度)、意外實支實付(提高額度)及壽險(家庭責任)

以下提供幾點建議給您參考:

♦️癌症險

現在治療癌症,住院天數下降,大多會使用新式療法(例:標靶藥物、免疫療法等),須自費5-10幾萬不等,建議優先規劃『高額一次金』,罹癌時有一大筆金額可以運用

癌症一次金基本額度建議規劃100-200萬(含)以上會比較足夠

建議可以優先參考遠雄的規劃,一次金保額最高可以規劃到360萬,條款完善(療程型有理賠併發症)且後期費率漲幅較平穩喔

♦️醫療實支實付

因應現在的醫療環境,隨著住院天數下降,高額自費醫療雜費、新式手術項目增加及費用提高,門診手術項目比例上升,幾乎都花在實支實付裡面的雜費為主,建議優先高額度(總額度30-50萬)的醫療實支實付為主,再用定額給付的住院日額/手術險來提高病房及手術費用

現在的醫療實支都須正本收據理賠,依照損害填補原則,走差額理賠(原本的副本收據就不影響)

舊:富邦HSR 計劃A+台壽HNRB的住院雜費額度僅15萬,額度比較低,建議直接補強第三家醫療實支即可

新:目前第三家醫療實支實付建議可以優先參考新光U5的規劃

新光醫療實支U5的住院手術與雜費共用額度,有理賠住院慰問金,門診額度1.5萬,無年度理賠總額上限,但要注意門診手術有健保2-2-7的限制

加強住院/門診手術額度建議可以優先參考定期-全球MIR、終身-遠雄HL6的規劃,手術無特殊限制(手術不在表內可以協議理賠)

♦️意外險(含醫療)

意外三寶的保障內容有:意外身故/失能、意外實支實付及意外住院日額

因應現在的醫療雜費項目增加及費用提高,意外實支保額建議規劃10-15萬比較足夠喔

目前第二家意外實支建議可以參考新光、遠雄,遠雄意外實支的額度可以規劃較高喔

♦️壽險

目前有房貸、車貸或為家庭經濟支柱,壽險請務必要規劃,總額度會以房貸、車貸剩餘額度+5-10年的年收入來計算

建議可以參考第一金、遠雄、投資型的規劃

綜上所述,因投保規定,台壽主約終身失能底下無法附加癌症一次金,建議直接參考遠雄的規劃

目前癌症一次金、第三家醫療實支實付跟意外實支建議可以優先參考新光+遠雄的規劃,條款完善且後期保費漲幅較平穩

若有家庭責任,建議務必要規劃壽險,定期壽險建議可以優先參考第一金的規劃,費率比較低,讓保障更全面喔

🎯建議可以參考新光+遠雄的規劃

初步搭配方案給您參考(以職等1為例):https://finfo.tw/assortments/976b1c9483ca4c02

👉🏻再依保險年齡、需求與預算來調成專屬方案

若需服務人員,可協助您投保送件及提供後續服務

Yun服務於錠嵂保經,全台都有服務,已實際協助版上逾百位保戶規劃專屬的保障

想要進一步諮詢歡迎主動點擊『放大鏡聯絡資訊』,留下您的line訊息以利後續討論😊

您好,我是「保險一二三⚡規劃好簡單」

我們是 👫 夫妻雙業務專屬服務 團隊,雙人協助,不怕找不到人!

擁有超過 🏅 10年保險年資、800位以上成交客戶經驗

目前服務遍及 🚀 全台北中南地區,主要以網路平台為主

提供保單健檢、規劃建議、投保送件與後續追蹤

⛱ 不強迫、不推銷,佛系成交,專注給出適合您的建議。

❓【問與答 Q&A】

🤔

🅰️

🩺【健康告知初步詢問】

👉 為了幫您規劃更準確的保障方案

請協助簡單回覆以下5點(Yes/No 即可):

1️⃣ 目前有無任何身體狀況或正在服藥治療?

2️⃣ 過去5年內是否有慢性病紀錄?

3️⃣ 最近2個月內是否有看診或領藥紀錄?

4️⃣ 有無精神科就診或服用相關藥物?

5️⃣ BMI 是否落在 18.5~24 之間?

🔍【規劃方向說明】

目前台灣保險規劃應以「最低預算,最大保障」為原則

以下是我常協助規劃的五大核心保障組合方向:

✅ ❶ 實支實付(+ 住院日額建議搭配)

▪ 用來支付住院、手術與雜費等實際支出,理賠依據收據金額(限額內)

▪ 搭配日額型可涵蓋:

⓵ 薪資中斷

⓶ 短期看護

⓷ 往返交通

⓸ 院外自費藥材器材

✅ ❷ 重大傷病一次金

▪ 理賠條件為「確診」即可,不須住院或開刀

▪ 保障疾病項目超過300種,理賠門檻低、範圍廣

▪ 一次給付型金額自由運用(可補貼生活、照護、收入損失)

✅ ❸ 癌症一次金

▪ 面對標靶藥、免疫療法、質子治療等自費高額療程,傳統癌症險給付不足

▪ 癌症一次金保障確診即理賠,資金靈活,適用於新式治療模式

✅ ❹ 意外醫療

▪ 補足非住院型治療:骨折、縫合、門診手術等常見情況

▪ 彌補健保與實支不足,建議人人必備

✅ ❺ 責任壽險/長照險

▪ 適合有家庭經濟責任者,萬一因事故需長期照護或身故

▪ 可保障家庭日常開支、看護費用,避免經濟斷鏈

🛠️【專屬服務加值】

✔️ 專業保單健檢服務 → 像保險醫生一樣看懂保單盲區

✔️ 提供保單整理系統帳號 → 幫您一次搞懂手上所有保單

✔️ 單月百件醫療規劃經驗 → 實戰出身、非紙上談兵

✔️ 開放同業合作 → 歡迎正職/兼職業務交流合作機會

💬【下一步怎麼做?】

🔹 想試算保障建議?請提供:「年齡+性別+預算」

🔹 想立即諮詢?直接私訊我或點頭像聯絡LINE

🔹 已有保單不清楚內容?也歡迎讓我幫你健檢整理!

—— 保險一二三⚡規劃好簡單

| 👫 夫妻雙業務・10年資歷・800客戶信任・全台服務

定期檢視保單是很好的習慣👍🏻

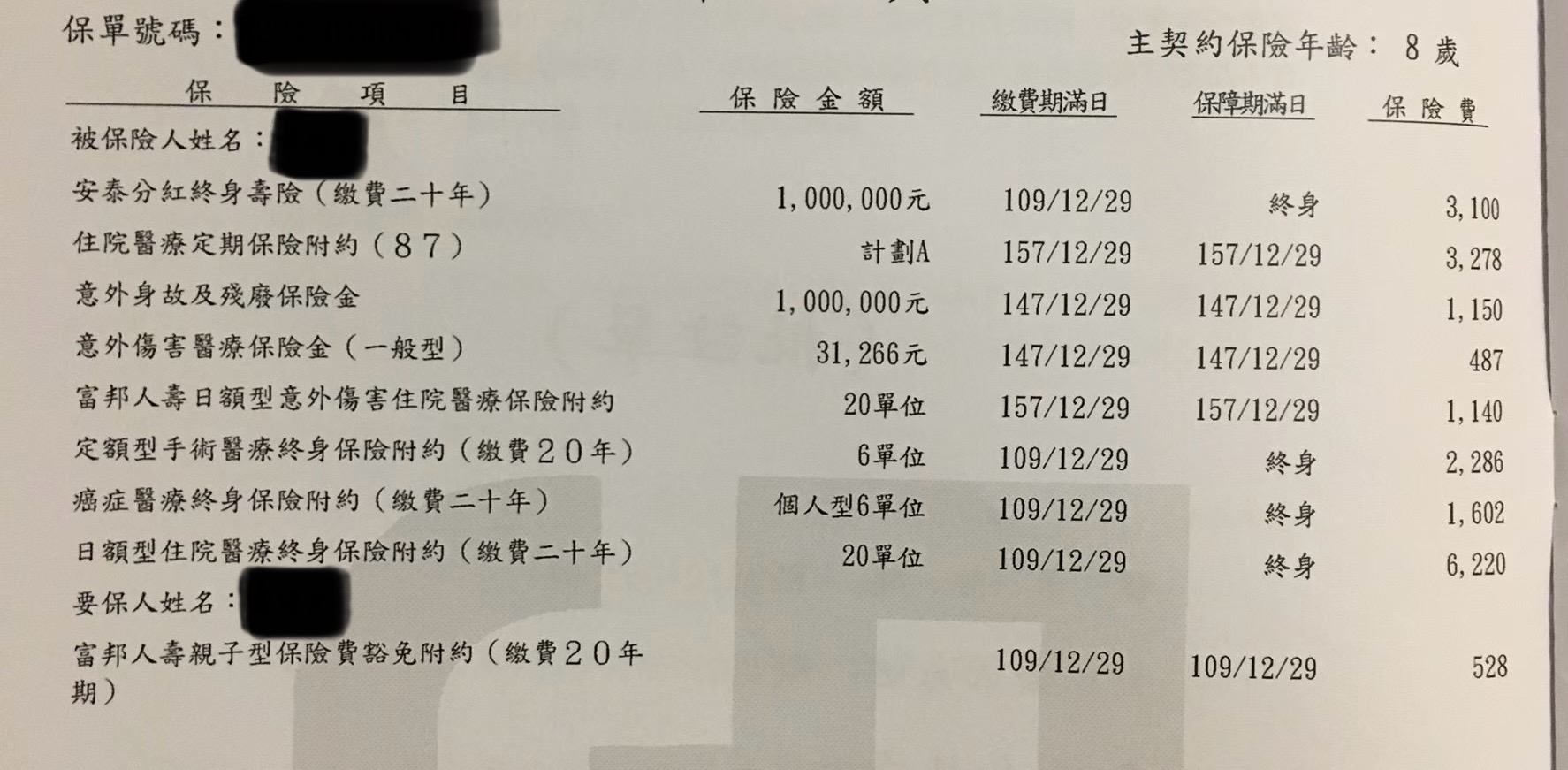

🔸富邦 ➜ 終身壽險(100萬)、醫療實支實付(雜費約6.6萬)、意外險(身故/失能、實支、住院)

終身醫療險*2(手術金+住院日額)、終身癌症險(一次金18萬+療程型)

🔸台壽 ➜ 終身&定期失能險、醫療實支實付(雜費9萬)、重大傷病險

🔰目前建議補強:提高醫療實支額度、提高癌症險一次金額度

💁🏻♀️ 原保單因投保規定無法再附加

*醫療實支:第三家建議參考「新光」(醫療實支保證續保)

*癌症險: ① 節省主約成本,可以考慮直接附加在補強保單的新光

② 額外規劃遠雄 (後期費率較平穩、一次金規劃額度最高360萬)

❣️初步的補強方案給您參考 -- 32歲女

(新光+遠雄) ➜ https://finfo.tw/assortments/be44612f925eb0b5

(新光) ➜ https://finfo.tw/assortments/72122f1147e6c70d

💖希望以上資訊有幫上忙~

方案會再根據需求預算做調整✨

需要協助討論規劃送件,歡迎點頭像聯繫ദ്ദി ˉ͈̀꒳ˉ͈́ )✧

🌻 保單搭霈 安心到位!

🚘 錠嵂保經~全台服務中

🍄回覆快速,節省時間,直接討論重點

🍄點我大頭貼私訊更快

🍄全台皆可服務,打造更安心保障

✦------------✦

🔗 點我頭像【🔍 加入連結】

🔹 不話術、不硬推,只幫你選對保障

🔹 保單健檢|條款解析|理賠協助|客製規劃

👩💼 我在【錠嵂保經】,用心守護每位保戶的權益

原保單無法再附加

安泰人壽終身癌症療程型,有給付18萬一次金,額度上還是會建議補強

癌症治療方式,新式治療技術的進步,使用標靶藥物或最新式的免疫療法這些花費往往上百萬甚至數百萬元且無需住院,建議規劃一次給付的「癌症險 及 重大傷病」,最好要有100萬~200萬,可以轉嫁癌症初期的龐大住院外開銷,例如標靶藥物、新式療法,還有常被忽略的必要支出,如生活開銷、營養品、薪水損失、看護費等等,長期累積起來的費用相當可觀!

建議在遠雄做規劃

癌症一次金CJ2,每五年調整費率,相較逐年調整的費率有優勢,最高投保100萬

額度不足需在補強可用同樣遠雄RQ1最高可規劃200萬

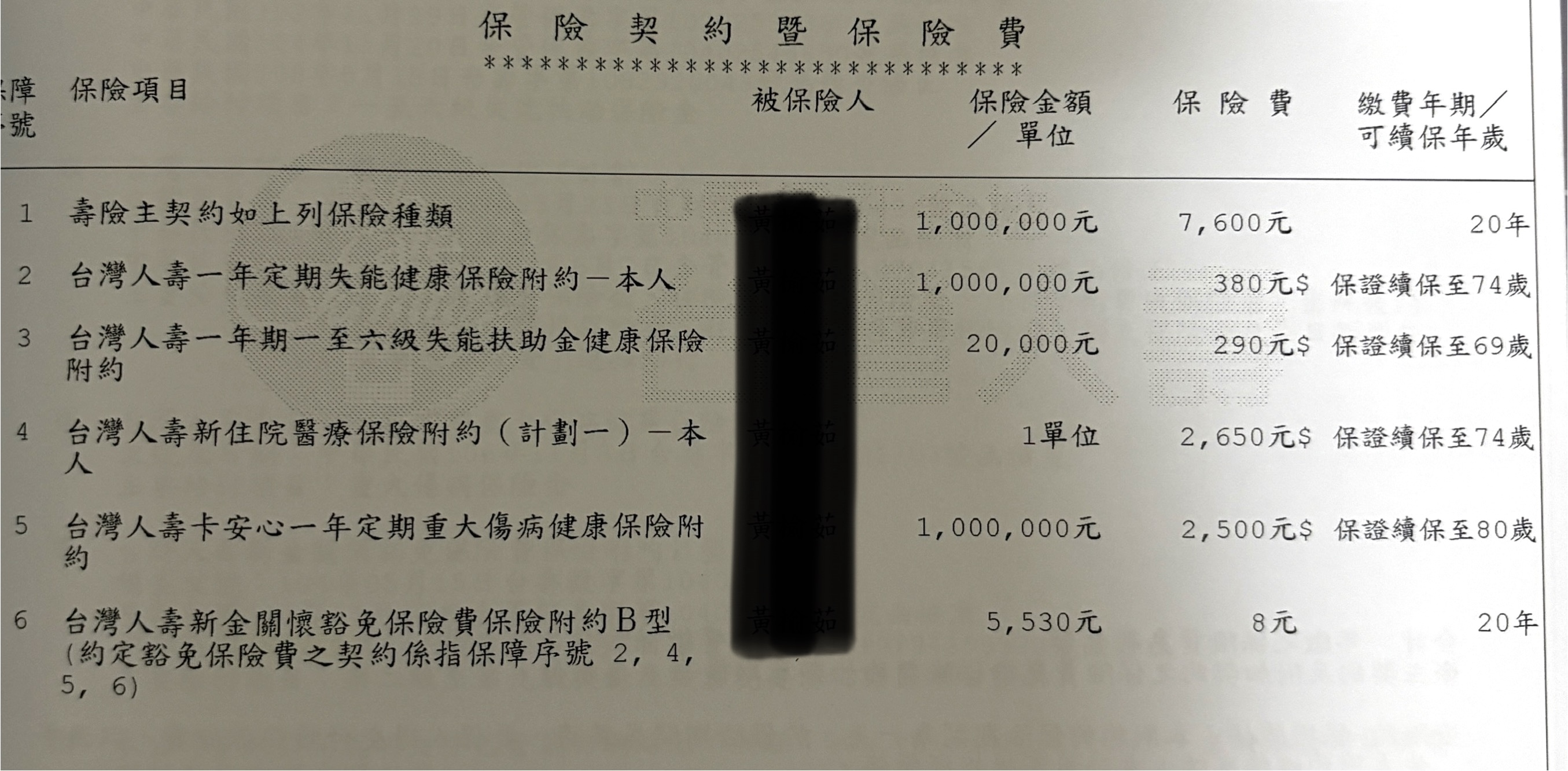

醫療實支實付 原保單

台灣人壽新住院醫療保險附約 (HNRB)

副本理賠實支實付,住院雜費9萬 住院/門診手術最高16萬

安泰人壽住院醫療定期保險附約(87) (HSR)

正本理賠 住院雜費66198 住院/門診手術最高12萬

自負額實支實付,在額度上銜接會有空窗

例:全球XHO自負額10萬,安泰hsr住院雜費6.6萬-10萬之間會有空窗

會建議可用第二家正本實支實付做損害填補,建議可用新光,住院雜費最高可規劃30萬 無年度理賠上限 手術不用*倍數理賠(限額內收據多少陪多少)

以下為建議方案

32歲女

📞保險即時通,保障即時通⌛️

每家的商品各有各的優缺點,針對您的需求提供適合的搭配方案

客製化高CP值方案

希望以上資訊對你有幫助

需要協助歡迎點選🔍頭像諮詢討論🙂

這是既有的保單規劃 目前32歲女性

目前想再補強癌症險與實支

想請問癌症險能否從既有的保單再補強

或是再買一張遠雄癌症

實支的部分請問是比較建議在既有的保單補自負額

還是一樣再買一份實支呢 謝謝

A:

癌症是沒辦法直接附加

建議直接再買一張實支

癌症用遠雄補強沒問題

或是新光實支搭配癌症

北北基桃地區歡迎找我

台壽失能險主約無法附加癌症一次金。

建議可以用全球或遠雄做規劃喔!!

買保險可注意有以下這些保障:

1.實支/住院醫療

(COVER住院期間的醫療開銷,依照收據金額在限額內花多少賠多少)

2.意外/重大燒燙傷

(非疾病 突發 外來 例如八仙塵爆)

3.癌症一次金or療程型

(癌症蟬聯35年死因冠軍且支出龐大)

4.重大傷病一次金

(包含癌症,一旦發生可以先給付一筆高額的緊急醫療金)

5.長照照護金(請瑪麗亞的錢 機率最小,但一旦發生時,損失是最大的支出)

以上是給您的建議,如果想進一步討論或諮詢,請點我頭像傳送訊息,謝謝您!!

服務於 台🌟人壽,擁有 國家護理師執照,具備中西醫臨床經驗,專精於 「醫療險」與「實支實付」的保障規劃,能為您提供最詳盡的建議。

⚠️ 醫療環境正朝向「門診手術優先」發展,住院需求降低,保險規劃應關注「門診手術額度是否足夠?」

✅ 建議額度:至少 8 萬以上,才能符合醫療需求!

👉推薦:台🌟實支 40-50 計畫

✔ 門診手術額度 8-10 萬

✔ 住院手術雜費 40-50 萬

✔ 保證續保 至 84 歲

✔ 可作為 第二家 以上實支

✔ 可 轉換日額,病房費 4000-5000/天

✔ 保費攤平低負擔,後期調漲緩慢

👉推薦:重大傷病

✔ 不因特定疾病影響理賠

✔ 例如:規劃 100 萬,取得 重大傷病卡,即可一次性理賠 100 萬,讓資金運用更靈活!

👉癌症險

✔一次金

✔療程多次理賠型

保險規劃找安家,安心保障到你家。

用心守護長相伴,溫暖陪伴你我他。

📩 詳細內容,歡迎點擊頭像諮詢!

不管是附加上去、投保新契約

都要「健康告知」

如果體況、投保規則都沒問題

那去比較一下 費率、條款

你能接受就選哪一個

❷

補自負額是最快的方式

不然買其他間還要開一個主約

⭕ 關於實支實付:

原本的額度數字只有6.6萬 , 就算含條款修正加成也低於7萬 ,

這數字現階段很難用自負額搭配起來 , 會有空窗的不理賠區 , 除非不建議

不然是直接用一般實支實付走損害填補會比較好

⭕關於癌症險:

台壽之前的一次給付癌還不錯 , 但當時就不能契變在失能險主約之下 ,

現在的一次給付癌改版過 , 費率較差些 ,

但是否像之前一樣不能新增在失能險這一點需要再確認一下

若無體況是偏向用遠雄CJ2 , 後續費率和是否鎖5年保費 , 其差距還是很明顯的

以上回覆提供參考 , 若有疑問或不清楚之處 , 可點頭像連結來訊詢問或討論

目前大多門診手術雜費都較低

可以考慮用台🌟,來做搭配規劃

我在台新人壽服務

可以先了解您目前的狀況與需求

做基本檢視

協助您在有限的預算內做到足額保障

有協助過不少群友規劃經驗

💫全台皆有客戶服務中

💫相關理賠經驗

或許會有不同的想法喔

歡迎一起討論

頭貼上可以找到我喔

¥醫療險+重大傷病+癌症一次金

。住院雜費+手術費 40~50萬

。門診手術 8~10萬

。續保年齡 84歲

。沒有第一間限制

。正本理賠

。可以轉換日額

。精神疾病不打折

目前看來您的保單有一定完整性了,我想您想幫他規劃的更接近心中的理想

在下建議您,可以規劃在全球人壽即可

原因有很多,也是綜合評估所致,簡單列舉

1.可以規劃無理賠時期的定期醫療加值給付設計

2.主約是實用的

3.CP值高 (如防癌、自負額無2-2-7條約限制)

4.險種豐富(如防癌,選擇種類多有終身、定期、一次金、療程型、扶助型)

敬 悉

📍個人簡介

小豆子服務保經公司,理賠上,公司有免費法務協助諮詢,車險等相關事故、房屋險、公司團險等產物保險都是我的專業,目前服務第九年,累積上百個家庭服務,保險規劃小豆子,家庭理財真幸福 ! 詳細可再為您提供免費保障諮詢。( 歡迎點擊頭像 )

🔹 癌症險

現有的癌症附約屬於舊型日額/定額,保障有限,不建議再加碼。若要補強,會比較建議另外買一張遠雄癌症險(一次金或療程型),能針對標靶、免疫治療等新療法提供一次到位的資金,彈性會更高。

🔹 實支實付

台壽現有的實支額度只有 8 萬雜費,偏低。若只用「自負額型實支」來補強,因為自負額通常是 10 萬起跳,代表:

👉 假如你的自費金額落在 8–10 萬之間,第一張保單上限已用完,但自負額未達,這段金額就要自己承擔。

因此,若要有效補強,

建議: 方案一:直接再買一張「新光實支」,雜費額度 20–30 萬以上,含門診手術,保障較完整。 方

案二:若不方便再買新光,只能用台壽的自負額實支來當第二層,當作大額防護,但中間區段風險要有心理準備。

📌 總結

癌症險 → 建議新規劃;

實支 → 若預算許可,第二家新光實支會比單純補自負額更完整。

👉 礙於法規,這裡不便針對商品細節公開比較,如果版主想要我幫忙算「自負額 vs 新光實支」的實際差異,歡迎私訊討論,我可以幫你做表格比對,不強迫、不推銷 😊

.

👉🏻醫療實支補強 首選:⭐光 (原富邦實支雜費限額低於10萬無法銜接自負額)

保費便宜,無年度理賠上限,住院手術/雜費限額共用。

.

👉🏻癌症 首選:🐻熊 (或⭐光

有理賠癌症併發症,後期保費較同業平穩。

.

歡迎直接索取建議書參考喔^^

.

🌟年資10年

🌟連續7年全公司醫療險件數前10名

🌟保險經紀人國家考試合格

🌟保險代理人國家考試合格

🌟核保人員考試合格

🌟理賠人員考試合格

全省皆可服務喔^^

.

------分隔線------

.

買保險除了買對不買貴,

最重要的是找對人買。

.

我是鵬宇 (Brian)

💎「#年資10年」「#連續7年全公司醫療險件數前10名」

8成保戶來自網路,服務過1,700多位客戶、700多個家庭。熟悉各家保險公司商品,理賠經驗豐富,在保經公司擔任經理,兼任個人事務所 負責人,也是布萊恩保險 網站負責人,#全省皆可服務 ,北中南皆有保戶,各大社團皆有保戶^^

.

💎具備「#核保人員」及「#理賠人員」證照

(📌通常要到保險公司應徵核保/理賠才會考這兩張證照。)

可以更精確協助保戶與保險公司核保科/理賠科溝通,為保戶爭取相關權益。

處理過新生兒黃疸、腦室擴大、三尖瓣逆流、泌尿道感染、關節發育不良、早期心房收縮、卵圓孔未閉合、多指症、蠶豆症、血管瘤、呼吸窘迫、心房中隔缺損、甲狀腺低下、早產低體重、成人三高、B肝、氣喘、甲亢、囊腫、子宮肌瘤、內膜異位等體況。

.

💎 具備「#保險經紀人國家考試」證照

(📌全台僅 5%保險業務通過這項考試)

有保險法及保險學專業,也有法律學分,可協助處理理賠爭議,幫寫「#申訴函」跟「#評議函」。📌非保戶採收費接案,若親友有理賠糾紛也可以轉介紹給我。

成功處理過癌症短期出險拒賠、契約不實告知被解除、急診待床拒賠、牙齒手術拒賠、剖腹除疤凝膠拒賠、剖腹月子餐拒賠、院外購買輔具拒賠、冷凍治療限縮次數、失能險拒賠等理賠爭議。

.

------分隔線------

.

一份完整的保單應具備:

🎯低保費高保障,把錢花在刀口上

.

🎯保大再保小,保近再保遠

優先規劃大風險的保障。

(數萬元的自費藥材、癌症重傷)

.

🎯包含五大保障

🧷意外險

🧷 醫療險

🧷 癌症險

🧷 重大傷病險

🧷 壽險

.

「歡迎點擊頭像加LINE討論喔^^」

服務區域|北台灣

✅ 條款翻白話,讓你聽得懂

✅ 不亂推銷,只給你需要的保障

✅ 自由搭配,專屬你的保險配方

📩 點頭像 ➜ 加LINE ➜ 馬上開始規劃安心未來

實支實付不用再買了,把錢存下來或投資比較實在

再加上遠雄的一次金癌症險就差不多了

歡迎點選大頭貼資訊欄加LINE討論諮詢

--

💼 淡江保險系畢業|19年保險經驗的二寶爸

👥 網路與PTT成交超過 1500 位客戶

📄 理賠經驗豐富:超過 2000 件,理賠總額逾 7000 萬元

🎁 購買完整保單規劃贈送【精美燙金保單夾】

📱 投保完成可使用專屬【線上保單查詢系統】

專門服務 網路客戶,活躍於各大社群。

團隊已協助 500+ 保戶 建立專屬的保障方案。

【醫療實支】

✔ 當第二家、第三家都OK

✔ 保證續保到84歲,未來不用怕被拒保

✔ 門診手術 2–10萬,大小手術皆安心

✔ 病房費最高日額 5,000 元,住院更舒適

✔ 住院雜費+手術費最高 50萬,無年度上限

【重大傷病】

330 多項疾病全涵蓋,

一次給付 → 穩定現金流,生活不被打亂。

【癌症】

一筆金 → 彈性支援

療程型 → 治療過程減壓無負擔

陳心誠守信,宣福護千家。

邑內皆無憂,平安永相伴。

📲 點擊頭像,和 陳Phoebe 聊聊 !

定期檢視保單是很好的習慣喔🙋🏻♂️

能夠參考用新光+遠雄搭配

可以加強原本缺口上的保障

🌟雜費沒有年度理賠上限

住院雜費最高可以規劃至30萬

還有住院慰撫金拉高住院保障

🐻癌症保障高 針對併發症理賠

癌症一次金最高可以規劃360萬

歡迎加LINE諮詢 索取專屬建議方案

📍規劃醫療保障先保大再保小

(做好風險規劃的先後順序才能有效規避風險)

📍優先規劃大風險

( 癌症險、重大傷病險、失能險、高額自費 )

📍有餘力才規劃小風險

(住院一天xxxx元、定額賠xxxx元 )

—————————————————————

🍔服務於高雄保經代公司

🍔考取15張以上金融證照

🍔個人財產風險管理師

🍔車險調解及勞保諮詢

🍔勞動法令及稅務傳承

🍔個人自媒體創作者

🍔全台都有提供服務

🍔保險系本科生

如果有任何問題 歡迎一起討論

點擊『放大鏡聯絡資訊』加LINE諮詢

台壽失能主約無法附加癌險

考量費率及規劃額度 可從遠雄或新光規劃

實支實付建議另規畫一張新光正本實支

可以這樣一次規劃完整:新光實支20~30萬+癌症一次金100~200萬

看癌症想要規劃多少額度,再決定是否要規劃到遠雄

✨我是宗翰 擅長醫療高保障規劃、退休規劃及資產傳承

✨需要協助可點頭像加賴討論

💡我的保障規劃理念:

📍大風險優先:優先保花費大會影響到生活穩定的風險

📍癌症、重大傷病、高額自費醫療、失能長照相關

📍注重要有足夠的槓桿效果~才是保險的意義!

癌症的話沒辦法直接附加

直接規劃在🐻沒問題

額度跟費率都比較好一點

實支額度要補強

自負額最簡單但是額度上面會卡不上

直接用正本實支補強會單純一點

我能協助內容包括

✅ 檢視現有保單

✅ 判斷保障是否足夠、是否重複

✅ 客製化建議,優化預算與保障

✅ 協助整合保單,讓內容一目了然

失能險不能附加 癌症險

一開始規劃不就好了

沒有對應的自負額實支可以用

當初沒有規劃到位就會這樣

👇( ◠‿◠ )👇

🅰️➡️

出沒保險業版、保險相關網站、平台

只說實話、愛吃誠實豆沙包的保險78人/保險YOYO來了

🔰不刻意使用CHATGPT回覆文章

🔰不刻意搶頭香,卻沒有回覆文章的事情

🔰只講重點,不講好聽話的話術🔰

🔰依照個人不同狀況,客製化逐字說明,回文才會比較慢🔰

🔰 七年以上保險年資🔰

🔰 保單檢視能回朔當時商品,與之比較當初規劃的缺失🔰

🎁 網路普通客戶回答簡單易懂

🎀 既有客戶詳細講解

🌞 面談詳細講解保單內容

⚓保近不保遠、保大不保小

☀️ 依照預算規劃內容,不做灌水單

⭐ 不主動推銷、不強迫推銷、不做不實話術

🌟 低保費高保障

🎯 不隨意請客戶解舊約,新保單補強部分不足

⛄ 全台北中南跑透透

🏆 超過千位網路保戶諮詢

❄️ 出沒保險業相關網站

⭕ 六大保障 : 醫療、癌症、重大傷病、失能(照護)、意外、壽險

--

常見組合:

1.🙏+🌍

🙏

優點:意外實支額度高、醫療實支雜費手術分開、門診手術額度高、特定門診處置

缺點:每年理賠上限、保費較高

2.🍉+🌍

🍉

優點:醫療實支雜費手術合併手術不打折、無年度理賠上限;有意外失能扶助金;有癌症一次金;有骨折險

缺點:門診手術低

🌍

優點:重大傷病慢性精神病不打折、相對其他家保費相對平準:住院+手術定額險手術定義較寬鬆

缺點:重大傷病無特定傷病

規劃重點保單

⚽醫療實支保證續保;額度至少30萬起跳

⚾重大傷病第一年和慢性精神病、免疫系統不打折

🥎癌症一次金、重大傷病至少各100萬起跳

🏀意外實支至少5萬;有意外失能扶助金意外險

🏐病房費一天5000起跳

🎯 成人規劃六大保障

💡壽險

💡意外險(死殘/意外實支/意外日額/骨折)

💡醫療險(醫療實支優先;住院日額/手術/定額險次之)

💡癌症險(一次金癌症險優先;療程型/生存型/實支實付型 次之)

💡重大傷病險(分為重大傷病/重大疾病/特定傷病,重大傷病優先)

💡照護險

(主要為失能險/長照險/失智險,目前失能險滅絕,改以意外失能險和重大傷病拉高額度為優先)

🎯新生兒規劃重點:一個月保費2000初

新生兒保單常見組合:

1.🙏+🌍

🙏

優點:意外實支額度高、醫療實支雜費手術分開、門診手術額度高、特定門診處置

缺點:每年理賠上限、保費較高

2.🍉+🌍

🍉

優點:醫療實支雜費手術合併手術不打折、無年度理賠上限;有癌症一次金;有骨折險

缺點:門診手術低

🌍

優點:重大傷病慢性精神病不打折、相對其他家保費相對平準:住院+手術定額險手術定義較寬鬆

缺點:重大傷病無特定傷病

🚨醫療險

兒童免疫系統尚未健全,生病機會頗高,建議住院住單人房,可以避免受到其他病友干擾,除了實支實付的住院額度外,利用住院日額,拉高住院病房費已達單人房費用;手術險增加理賠金額。

目前的自費(達文西手術、自費鋼板、特殊材料、微創手術、高端骨材)項目越來越高,實支實付規劃以高雜費且保證續保為主。

♨️意外

小朋友意外頻傳,規劃多種意外險種避免後續的就醫負擔,

意外失能、意外扶助金、意外實支實付、意外日額、意外骨折,

尤其避免因嚴重燒燙傷需要長期治療植皮、除疤、壓力衣....成為為意外重點。

此外可以規劃小孩弄壞別人物品,需要理賠的白目險。

🚑癌症

癌症治療的方式非常多,不像以前癌症被視為絕症。

健保放化療副作用非常高,有許多高額、自費的化療、放療,能夠更精準的針對癌細胞,

光子治療:電腦刀、螺旋刀、諾力刀、銳速刀、弧形刀、亞瑟刀、真光刀

粒子治療:

質子治療、重粒子治療

標靶放射線;

硼中子捕獲治療、 肽受體-放射性核素治療 、攝護腺特異性膜抗原

此外,還有標靶藥物、免疫療法....等等。

挑選重點:一次金額度越高越好,療程型、生存型、實支實付型為輔助

🛎️重大傷病

重大險種主要分為重大疾病(七項)、特定傷病(30~40項,例如精選傷病)、重大傷病(300多項,健保署認定、標準明確、見卡就賠)

挑選重點:第一年不打折、慢性精神病不打折

🚑照護險

主要為失能險/長照險,目前失能險滅絕,改以意外扶助金的意外險和重大傷病為優先、輔以一年期長照險,失智險,有預算再來規劃長照險

「歡迎進入左側人頭討論、網路找78人/YOYO喔 」

✅市售少見高額門診實支實付

✅可當第二、第三家實支實付

✅不必砍舊換新,可當第二、第三家規劃

✅費率相對便宜(男生65/女生70歲保費一年才會破兩萬)

✅不衝突副本收據,可多家理賠

✅市售最高續保年齡

✅有包含226處置+牙齒

1. 醫療險:病房限額4000元/日、雜費40萬、門診實支8萬。

2. 重大傷病一次金:100萬。

3. 癌症一次金:最高200萬。

4. 意外險:身故250萬、意外失能1-11級一次金250萬、意外失能1-6級扶助金3萬/月、燒燙傷40萬、意外實支3萬、意外日額1500/日、骨折最高4.5萬。

5. 壽險:60萬。

以上內容約2.5萬/年,皆可依預算調整內容!

🌟另外我這邊還有第二、第三家實支可出單

「保險找保媽,保護您一家。」

*歡迎點擊諮詢

➖➖➖➖➖➖➖➖➖➖歡迎諮詢,點選大頭旁邊連結私訊➖➖➖➖➖➖➖➖➖➖

#另外我跟其他業務員不一樣的地方:

📍夫妻共營:訊息不間斷,已有1000+保戶,未來20年也不用擔心找不到人,變成孤兒保單。

📍網路各大保險版的駐站作家、專屬APP可以24小時線上查詢保單內容及理賠資料上傳。

📍實務經驗高:發生理賠時,可以快速分析金額、明細。

📍更多元的售後服務:例如保單統整服務、隨身保障小卡等、車險報價相關業務。