(文長,有看完的版友我會非常感謝你!)

各位版友和保險業者大家好,考量自己二等親家族病史與發病時間(60 歲前),我和體況健康的家人決定加保失能險,確保 55-65 歲退休前有「疾病失能」保障。

目前安聯、安達兩者在選擇。自行做了分析,但不確定評估方向是否錯誤?思路錯誤?條款認知錯誤?猶豫了非常久,很耗神 😵💫,想請大家幫忙看看,盡管指教或給予建議 🙏!

* * *

首先,考量自身現階段的保障需求,期望額度:一次金 500 萬,月扶金 ≥ 3 萬

比較標的的搭配如下:

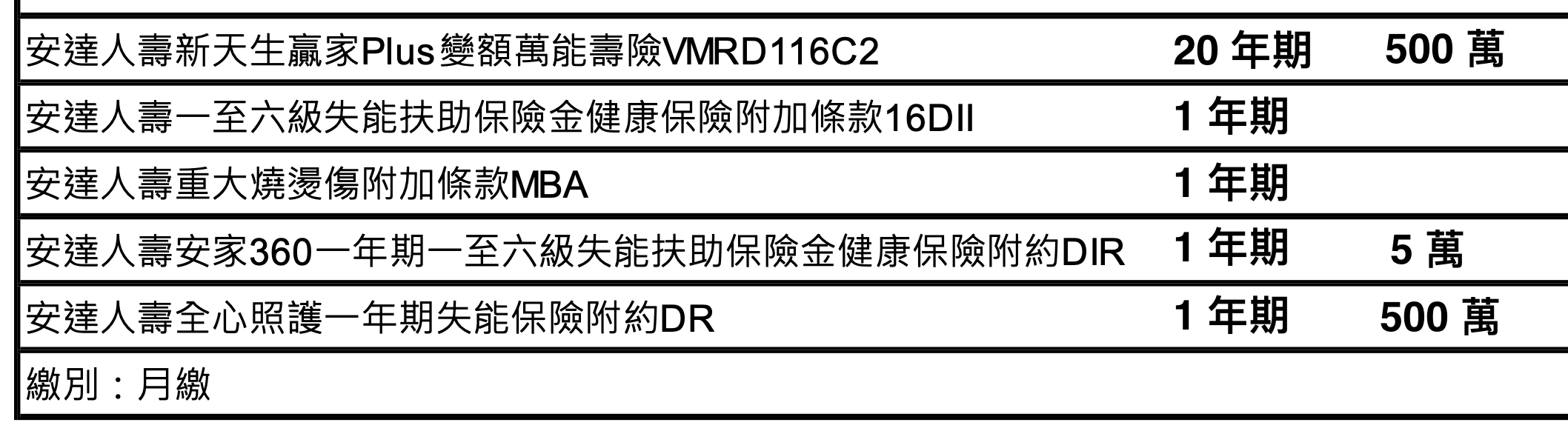

📍安聯:主約使用壽險(萬世福 + 定壽),預計第一年末減額繳清壽險、取消定壽

📍安達:主約使用後收型投資型保單(天生贏家)

* * *

>>> 目前個人評估後,可能會買安聯(主要考量給付條件和保障額度)

但怕自己搞錯,所以放上個人評估的比較表、想法,希望各位版友指教 😣!

1. 壽險:安聯 > 安達

(1) 因為我目前沒有高額壽險需求,所以認為後續確定需求後,再買定期壽險轉嫁風險即可

- 約 8-10 年後才可能有房/車貸,我不生小孩;家人五年內應該不會有小孩

- 皆不需要支付長輩扶養費,重點是自己生病不想動用到長輩/配偶的退休金

(2) 壽險的錢可先分配給投資

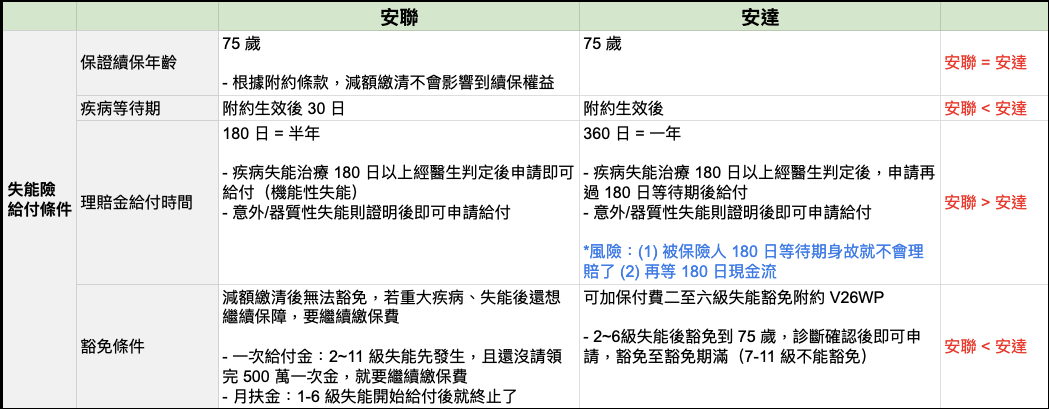

2. 失能險給付條件:安聯 > 安達

(1) 因為我擔心安達判定失能後 180 日的等待期現金流與身故風險,所以覺得安聯認定就可給付應該比較安心 (?)

(2) 沒有 2~6 級失能豁免需求,考量重大疾病、癌症用重大傷病等保險轉嫁

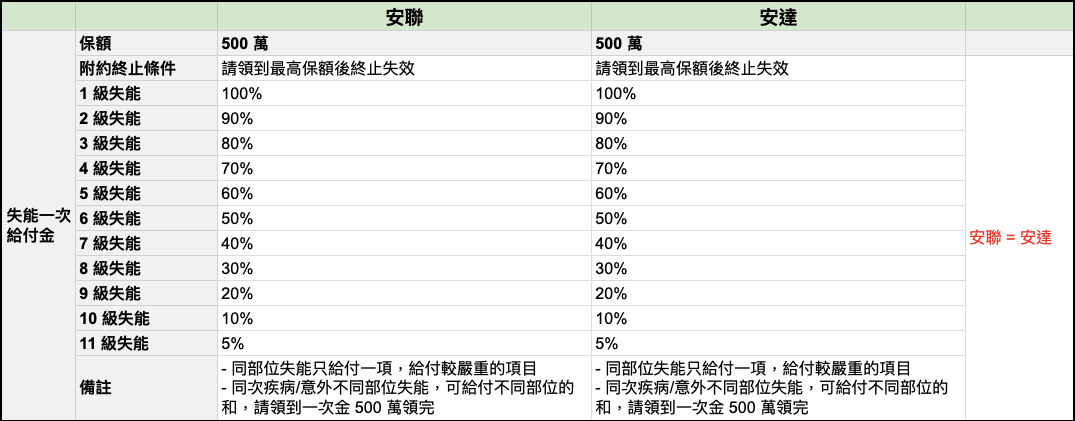

3. 失能一次給付金:安聯 = 安達兩者理賠金額與方式都相同

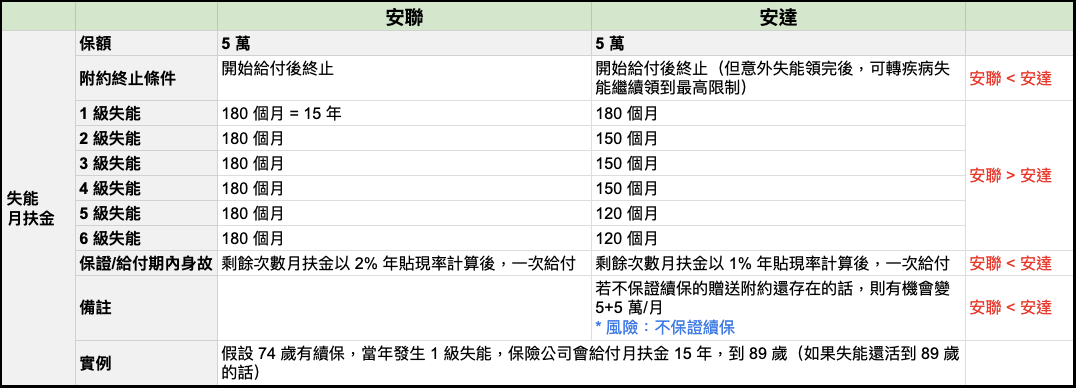

4. 失能月扶金:安聯 > 安達

(1) 雖然項目上 安聯 < 安達 的項目比較多,但給付月數對我來說可能比較重要

(2) 安聯給付月數不會按比例有月數差異,都是 180 個月(15 年內)

(3) 給付期間內身故的話(按家族經驗滿有可能的),安聯可以拿到較高月數的月扶金彌補生前醫療開銷

(4) 兩者皆有保證續保,但安達「附贈的失能附約」不保證續保風險有點高 (?),先當作沒有 😔

5. 總保費成本:安聯 (較貴) < 安達 (較便宜)

我預計至少保障到 55-65 歲,後續靠理財的資產自負失能風險,推算後安達確實很吸引人 🫠

* * *

以上是我的自我評估,希望大家指正、給予建議!先感謝各位版友與保險業的專家們 🙏

各位版友和保險業者大家好,考量自己二等親家族病史與發病時間(60 歲前),我和體況健康的家人決定加保失能險,確保 55-65 歲退休前有「疾病失能」保障。

目前安聯、安達兩者在選擇。自行做了分析,但不確定評估方向是否錯誤?思路錯誤?條款認知錯誤?猶豫了非常久,很耗神 😵💫,想請大家幫忙看看,盡管指教或給予建議 🙏!

* * *

首先,考量自身現階段的保障需求,期望額度:一次金 500 萬,月扶金 ≥ 3 萬

比較標的的搭配如下:

📍安聯:主約使用壽險(萬世福 + 定壽),預計第一年末減額繳清壽險、取消定壽

📍安達:主約使用後收型投資型保單(天生贏家)

* * *

>>> 目前個人評估後,可能會買安聯(主要考量給付條件和保障額度)

但怕自己搞錯,所以放上個人評估的比較表、想法,希望各位版友指教 😣!

1. 壽險:安聯 > 安達

(1) 因為我目前沒有高額壽險需求,所以認為後續確定需求後,再買定期壽險轉嫁風險即可

- 約 8-10 年後才可能有房/車貸,我不生小孩;家人五年內應該不會有小孩

- 皆不需要支付長輩扶養費,重點是自己生病不想動用到長輩/配偶的退休金

(2) 壽險的錢可先分配給投資

2. 失能險給付條件:安聯 > 安達

(1) 因為我擔心安達判定失能後 180 日的等待期現金流與身故風險,所以覺得安聯認定就可給付應該比較安心 (?)

(2) 沒有 2~6 級失能豁免需求,考量重大疾病、癌症用重大傷病等保險轉嫁

3. 失能一次給付金:安聯 = 安達兩者理賠金額與方式都相同

4. 失能月扶金:安聯 > 安達

(1) 雖然項目上 安聯 < 安達 的項目比較多,但給付月數對我來說可能比較重要

(2) 安聯給付月數不會按比例有月數差異,都是 180 個月(15 年內)

(3) 給付期間內身故的話(按家族經驗滿有可能的),安聯可以拿到較高月數的月扶金彌補生前醫療開銷

(4) 兩者皆有保證續保,但安達「附贈的失能附約」不保證續保風險有點高 (?),先當作沒有 😔

5. 總保費成本:安聯 (較貴) < 安達 (較便宜)

我預計至少保障到 55-65 歲,後續靠理財的資產自負失能風險,推算後安達確實很吸引人 🫠

* * *

以上是我的自我評估,希望大家指正、給予建議!先感謝各位版友與保險業的專家們 🙏

最可怕的其實是你想忽略的”不保證續保“

這其實才是最可怕的,因為選擇權在於保險公司手上

而不是我們,尤其這份保障又是需要長遠保障的QQ

工作期,資產型收入(被動收入)需要時間累積,但健康、意外風險無法預測時間。

假如未來被動收入每月有1萬,是否就可考慮失能保額下調1萬呢?留有選擇權在手。

▶️失能險 失去工作能力=提前退休,理賠金提供每月生活費,替代每月薪水

☎️歡迎點擊頭像連結,私訊討論喔!

分析的很棒,建議還是買安聯保障好

今天都在台北小巨蛋站收單,可直接到公司簽約

其他縣市可介紹當地業務給你

安聯還有更省錢的方法,歡迎點選大頭貼資訊欄加LINE討論諮詢

--

本人服務於保險經紀人公司(淡江大學保險系畢業)

服務年資17年多,在網路和PTT上成交的客戶超過850位

核保/理賠經驗豐富,理賠件數超過1800件,總金額超過6000萬

若購買完整保單規劃即贈送精美燙金保單夾一本,讓你保單不會沒地方放

若投保完成,可提供線上保單系統隨時查詢自己投保的保單詳細資料

在錠嵂從業七年,始終如一

累積客戶700位UP,績效穩定不怕變保單孤兒👍

理賠總金額破千萬⭐️實務經驗豐富 回應迅速,效率辦理💡

拒絕話術❌ 只給客戶最好的

因每個人考慮的重點項目不一樣,因此要詳細聊過、討論後才能制定出最適合您的方案

歡迎點點頭像下方連結,進一步討論 (直接約時間見面談更好!)

以便提供給您更專業、更貼近您需求的建議📋

🔺️曾經手過的體況投保案件: 腎衰竭、腎濾絲球過濾率低下、高血壓、心臟肥大、黃疸、早產低體重、乳房纖維囊腫、子宮肌瘤、巧克力囊腫、泌尿道感染、高血脂、甲狀腺亢進/低下、B/C肝帶原、貧血、紅血球過低、梅尼耳氏症、青光眼、沙門桿菌感染住院、過重、急性腎盂炎、感冒、血便、威爾森氏症、氣喘…等

🔺️曾辦理肺癌癌症標靶、免疫藥物、腦瘤手術、肺部失能、鼻息肉、剖腹產、骨折、大腸息肉、黴漿菌感染、胃炎、副乳...等理賠

🔺不強迫推銷丨只給最好的方案

🔺️財務規劃丨短、中、長期理財方案

🔺️稅務專長丨提供合法節稅方案

🔺️保戶專屬服務丨車禍調解、勞資糾紛調解

🔺️全台到府服務

您分析的很準確

要足夠保障且都保證續保就是安聯

🔶失能險 推- 安🪷,有保證續保、保證給付180個月

還可視預算一起規劃第二實支,做雙實支實付

.

⚠️目前比較有時效性這個月底要盡快處理的是實支實付、失能險

🔔需要協助可以點頭像加賴討論🔔

❇️嗨嗨~我是宗翰 服務於保經公司

❇️低保費 高保障 = 高CP值 真正的高保障槓桿

❇️選出較優勢的商品 再依預算調整規劃

台新剛好就是保障退休前的年紀(有些年紀區段可保障更久)

雖僅有失能扶助金,但沒有限制理賠次數

-

我服務於台新人壽,歡迎點擊頭像一起討論🙋🏻♀️

#保經無法代理的台新

#熟悉各家商品討論起來不費力

以上是我的自我評估,希望大家指正、給予建議!先感謝各位版友與保險業的專家們 🙏

A:

兩個方法我都認同也都賣過

再看完你精闢的分析跟敘述

我覺得你其實偏向安聯失能

所以就別再浪費時間糾結了