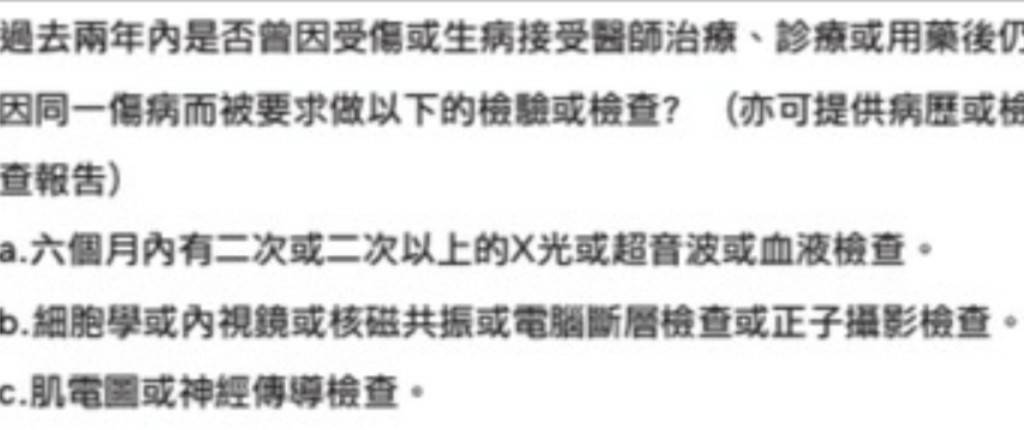

請問投保重大傷病,健康告知有下面這項?

想請問如有被建議半年回診下面的檢查,是否就需告知?

若每次回診是超過半年才回診,仍需告知嗎?

若要避開健康告知,是最後1次回診算2年嗎?怎麼算呢?

另外,如果未婚無子女(但有長輩),已有意外險

仍建議投保壽險嗎?有建議的額度和期限嗎?

和推薦的定期壽險嗎?

謝謝大家回復~

*補充,假設

1130101照超音波,被建議半年追蹤

1130630回診(半年內有2次),仍建議半年追蹤

114201再回診(距上次超過半年,但上次醫生仍建議半年追蹤),建議之後可1年再回診追蹤

這樣若要避開建告,是要從哪次就診後算2年呢?

想請問如有被建議半年回診下面的檢查,是否就需告知?

若每次回診是超過半年才回診,仍需告知嗎?

若要避開健康告知,是最後1次回診算2年嗎?怎麼算呢?

另外,如果未婚無子女(但有長輩),已有意外險

仍建議投保壽險嗎?有建議的額度和期限嗎?

和推薦的定期壽險嗎?

謝謝大家回復~

*補充,假設

1130101照超音波,被建議半年追蹤

1130630回診(半年內有2次),仍建議半年追蹤

114201再回診(距上次超過半年,但上次醫生仍建議半年追蹤),建議之後可1年再回診追蹤

這樣若要避開建告,是要從哪次就診後算2年呢?

可以先看健保快易通的病名

剩下的就是個案討論目前的狀況

📍規劃醫療保障先保大再保小

(做好風險規劃的先後順序才能有效規避風險)

📍優先規劃大風險

( 癌症險、重大傷病險、失能險、高額自費 )

📍有餘力才規劃小風險

(住院一天xxxx元、定額賠xxxx元 )

—————————————————————

🍔服務於高雄保經代公司

🍔考取15張以上金融證照

🍔個人財產風險管理師

🍔車險調解及勞保諮詢

🍔勞動法令及稅務傳承

🍔個人自媒體創作者

🍔全台都有提供服務

🍔保險系本科生

如果有任何問題 歡迎一起討論

點擊『放大鏡聯絡資訊』加LINE諮詢

仍建議投保壽險嗎?有建議的額度和期限嗎?

和推薦的定期壽險嗎?

謝謝大家回復~

想請問如有被建議半年回診下面的檢查,是否就需告知?因為

想先請問您的性別、年齡跟職業等級是?

目前的疾病名稱是什麼?

發現的時間及最後一次回診的時間是?

最近2個月內有就醫紀錄嗎?

BMI有在18.5~24的範圍內嗎?

預計規劃的重大傷病是哪家保險公司?主約還是附約?

以上資訊會影響到給您的建議喔

以下回覆您的問題及提供幾點建議給您參考:

Q1:請問投保重大傷病,健康告知有下面這項?

想請問如有被建議半年回診下面的檢查,是否就需告知?

若每次回診是超過半年才回診,仍需告知嗎?

若要避開健康告知,是最後1次回診算2年嗎?怎麼算呢?

🅰️目前須先了解預計投保的保險公司跟疾病的實際就醫時間軸,再給您更精準的建議唷

Q2:另外,如果未婚無子女(但有長輩),已有意外險

仍建議投保壽險嗎?有建議的額度和期限嗎?

和推薦的定期壽險嗎?

🅰️目前如果是家中經濟支柱,建議壽險務必要規劃,因意外險只有針對『意外』造成的身故才會啟動理賠,一般壽險建議再補上,總額度可以先依照房貸、車貸的剩餘額度+10年的年收入來初步計算,年期用剩餘工作時間來規劃

♦️重大傷病

保障範圍達300多項(例:須長期積極治療的癌症、全身性免疫系統疾病、慢性精神病-憂鬱症等),見卡即賠

基本額度建議規劃100-200萬(含)以上會比較足夠

建議可以直接參考全球的規劃,條款完善(罹患慢性精神病理賠不打折)且後期保費漲幅較平穩喔

預算允許下,終身型、類終身可以參考富邦/元大、新光的規劃,但要注意罹患慢性精神病的理賠會打折‼️

♦️壽險

目前有房貸、車貸或為家庭經濟支柱,壽險請務必要規劃,總額度會以房貸、車貸剩餘額度+10年的年收入來計算

建議可以參考第一金、遠雄、投資型的規劃

綜上所述,因應各家公司的商品各有優缺點,目前重大傷病的健康告知事項再依照實際就醫的時間軸來給您詳細回覆,定期壽險建議可以優先參考第一金、遠雄的規劃,費率比較低,讓保障更全面喔

🎯建議可以參考富邦/全球+第一金/遠雄的規劃

👉🏻再依性別、保險年齡、需求與預算來規劃專屬方案

若需服務人員,可協助您投保送件及提供後續服務

Yun服務於錠嵂保經,全台都有服務,已實際協助版上逾百位保戶規劃專屬的保障

想要進一步諮詢歡迎主動點擊『放大鏡聯絡資訊』,留下您的line訊息以利後續討論😊

看什麼項目

時間抓出來

這樣比較好回答

為自己投保是一種負責任且成熟的行為。

在協助你規劃之前,先請問以下幾個關鍵問題,有助於確認投保條件與方向:

● 目前是否有任何體況?

● 近兩個月內是否有看診或用藥紀錄?

這些資訊都會影響保險公司承保與建議內容。

📋 回覆與整體建議如下:

1️⃣ 半年內有回診就要告知,健告的時間為2年內

2️⃣ 半年後有回診也要告知,健告的時間為2年內

3️⃣ 不建議為了避開健告而延後就醫

4️⃣ 壽險是基本規劃,也是每個人都會遇到的問題,建議規劃足額壽險以避免未來遺產稅、繼承分配的問題

5️⃣ 定期壽險可以參考遠雄FD6

6️⃣ 也可以參考近期討論高的分紅保單、利變型保單

7️⃣ 試算表及建議書歡迎私訊提供

希望以上回覆有幫助到你

⚠️ 成人投保小提醒:

● 近 2 個月內是否有看診/用藥?

● 5 年內是否住院超過 7 天?

這些會直接影響保險公司是否承保。

📲 若你沒有固定業務員,我可以協助你投保及後續服務。

我是 俊權,服務於 錠嵂保險經紀人,全台皆有服務。

已協助多位成人與兒童成功投保,若你也希望獲得專業、無壓力的建議,

📌 也可直接點擊歡迎主動點擊『放大鏡聯絡資訊』進一步討論!

推薦第一金、遠雄定期壽險

======================================================================

1. 健康告知書上的時間就是投保時間往回推的期限,跟你回診週期沒關係。

2. 壽險的部分須看您的家庭狀況評估,每個人不同資訊過少無法判斷要多少保額。

======================================================================

✅ 服務於桃園保經,全台可協助處理簽約解說事宜。

✅ meet線上簡報新生兒保單解說。

✅ 利用線上解說的方式了解完整架構,實支實付差異/新生兒篩檢/保單建議書等等8大內容。

💚 保險因愛存在,打造一個有愛的家

🎁 保戶專屬APP,彙整全家人的保單。

❄ 依照您的需求及預算量身訂做

❄ 線上諮詢請您【點擊大頭貼】

1.是回推投保時的兩年內喔

2.壽險看有無貸款、父母照顧等家庭經濟支柱

或是希望留一些錢照顧父母等等

詳細可討論評估看看需求及保障期限

定期壽險可參考第一金,有平準型及遞減型(保費較低)可搭配

✨我是宗翰 擅長醫療高保障規劃、退休規劃及資產傳承

✨需要協助可點頭像加賴討論

💡我的保障規劃理念:

📍大風險優先:優先保花費大會影響到生活穩定的風險

📍癌症、重大傷病、高額自費醫療、失能長照相關

📍注重要有足夠的槓桿效果~才是保險的意義!

投保日前兩年、六個月內有兩次就算

所以1130101 ~11306/30就要告知

❷

定壽首推第☝️金

但要不要買完全看說你走了會不會影響到家人

沒有影響,說真的不用買也沒關係

想請問如有被建議半年回診下面的檢查,是否就需告知?

若每次回診是超過半年才回診,仍需告知嗎?

若要避開健康告知,是最後1次回診算2年嗎?怎麼算呢?

想請問如有被建議半年回診下面的檢查,是否就需告知?

若每次回診是超過半年才回診,仍需告知嗎?

若要避開健康告知,是最後1次回診算2年嗎?怎麼算呢?

另外,如果未婚無子女(但有長輩),已有意外險

仍建議投保壽險嗎?有建議的額度和期限嗎?

和推薦的定期壽險嗎?

謝謝大家回復~

A:

定期壽險還是要規劃

壽險是一般身故也賠

意外險只賠意外身故

看長輩幾歲算生活費

才有辦法給你建議喲

Q:

*補充,假設

1130101照超音波,被建議半年追蹤

1130630回診(半年內有2次),仍建議半年追蹤

114201再回診(距上次超過半年,但上次醫生仍建議半年追蹤),建議之後可1年再回診追蹤

這樣若要避開建告,是要從哪次就診後算2年呢?

A:

從投保當下回推兩年

歡迎點頭像找我諮詢

我有客戶B肝~可以每半年回診~也可以不回診~也是主動告知,最後加費承保

服務於 台🌟人壽,擁有 國家護理師執照,具備中西醫臨床經驗,專精於 「醫療險」與「實支實付」的保障規劃,能為您提供最詳盡的建議。

⚠️ 醫療環境正朝向「門診手術優先」發展,住院需求降低,保險規劃應關注「門診手術額度是否足夠?」

✅ 建議額度:至少 8 萬以上,才能符合醫療需求!

👉推薦:台🌟實支 40-50 計畫

✔ 門診手術額度 8-10 萬

✔ 住院手術雜費 40-50 萬

✔ 保證續保 至 84 歲

✔ 可作為 第二家 以上實支

✔ 可 轉換日額,病房費 4000-5000/天

✔ 保費攤平低負擔,後期調漲緩慢

👉推薦:重大傷病

✔ 不因特定疾病影響理賠

✔ 例如:規劃 100 萬,取得 重大傷病卡,即可一次性理賠 100 萬,讓資金運用更靈活!

👉癌症險

✔一次金

✔療程多次理賠型

保險規劃找安家,安心保障到你家。

用心守護長相伴,溫暖陪伴你我他。

📩 詳細內容,歡迎點擊頭像諮詢!

規劃點壽險

即使不婚 不生小孩

留點棺材本錢 讓後代幫你收屍 留一點好名聲

至少不用曝屍荒野

👇( ◠‿◠ )👇

出沒D卡保險業版、保險相關網站、平台

只說實話、愛吃誠實豆沙包的保險78人/保險YOYO來了

🔰不刻意使用CHATGPT回覆文章

🔰不刻意搶頭香,卻沒有回覆文章的事情

🔰只講重點,不講好聽話的話術🔰

🔰依照個人不同狀況,客製化逐字說明,回文才會比較慢🔰

🔰 七年以上保險年資🔰

🔰 保單檢視能回朔當時商品,與之比較當初規劃的缺失🔰

🎁 網路普通客戶回答簡單易懂

🎀 既有客戶詳細講解

🌞 面談詳細講解保單內容

⚓保近不保遠、保大不保小

☀️ 依照預算規劃內容,不做灌水單

⭐ 不主動推銷、不強迫推銷、不做不實話術

🌟 低保費高保障

🎯 不隨意請客戶解舊約,新保單補強部分不足

⛄ 全台北中南跑透透

🏆 超過千位網路保戶諮詢

❄️ 出沒保險業相關網站

⭕ 六大保障 : 醫療、癌症、重大傷病、失能(照護)、意外、壽險

--

常見組合:

1.🙏+🌍

🙏

優點:意外實支額度高、醫療實支雜費手術分開、門診手術額度高、特定門診處置

缺點:每年理賠上限、保費較高

2.🍉+🌍

🍉

優點:醫療實支雜費手術合併手術不打折、無年度理賠上限;有意外失能扶助金;有癌症一次金;有骨折險

缺點:門診手術低

🌍

優點:重大傷病慢性精神病不打折、相對其他家保費相對平準:住院+手術定額險手術定義較寬鬆

缺點:重大傷病無特定傷病

規劃重點保單

⚽醫療實支保證續保;額度至少30萬起跳

⚾重大傷病第一年和慢性精神病、免疫系統不打折

🥎癌症一次金、重大傷病至少各100萬起跳

🏀意外實支至少5萬;有意外失能扶助金意外險

🏐病房費一天5000起跳

🎯新生兒規劃重點:一個月保費2000初

新生兒保單常見組合:

1.🙏+🌍

🙏

優點:意外實支額度高、醫療實支雜費手術分開、門診手術額度高、特定門診處置

缺點:每年理賠上限、保費較高

2.🍉+🌍

🍉

優點:醫療實支雜費手術合併手術不打折、無年度理賠上限;有癌症一次金;有骨折險

缺點:門診手術低

🌍

優點:重大傷病慢性精神病不打折、相對其他家保費相對平準:住院+手術定額險手術定義較寬鬆

缺點:重大傷病無特定傷病

🚨醫療險

兒童免疫系統尚未健全,生病機會頗高,建議住院住單人房,可以避免受到其他病友干擾,除了實支實付的住院額度外,利用住院日額,拉高住院病房費已達單人房費用;手術險增加理賠金額。

目前的自費(達文西手術、自費鋼板、特殊材料、微創手術、高端骨材)項目越來越高,實支實付規劃以高雜費且保證續保為主。

♨️意外

小朋友意外頻傳,規劃多種意外險種避免後續的就醫負擔,

意外失能、意外扶助金、意外實支實付、意外日額、意外骨折,

尤其避免因嚴重燒燙傷需要長期治療植皮、除疤、壓力衣....成為為意外重點。

此外可以規劃小孩弄壞別人物品,需要理賠的白目險。

🚑癌症

癌症治療的方式非常多,不像以前癌症被視為絕症。

健保放化療副作用非常高,有許多高額、自費的化療、放療,能夠更精準的針對癌細胞,

光子治療:電腦刀、螺旋刀、諾力刀、銳速刀、弧形刀、亞瑟刀、真光刀

粒子治療:

質子治療、重粒子治療

標靶放射線;

硼中子捕獲治療、 肽受體-放射性核素治療 、攝護腺特異性膜抗原

此外,還有標靶藥物、免疫療法....等等。

挑選重點:一次金額度越高越好,療程型、生存型、實支實付型為輔助

🛎️重大傷病

重大險種主要分為重大疾病(七項)、特定傷病(30~40項,例如精選傷病)、重大傷病(300多項,健保署認定、標準明確、見卡就賠)

挑選重點:第一年不打折、慢性精神病不打折

🌀照護險

主要為失能險/長照險,目前失能險滅絕,改以意外扶助金的意外險和重大傷病為優先、輔以一年期長照險,失智險,有預算再來規劃長照險

「歡迎進入左側人頭討論、網路找78人/YOYO喔 」

如果是要投保醫療險,建議可以先請業務協助填寫健康問卷,

再送保險公司做預審,這樣能讓公司先評估體況,

可大幅降低正式投保時被拒保或加費的風險。

醫療險核保確實比較嚴格,尤其有慢性病或追蹤檢查紀錄的人,更應該先預審。

另外,即便目前沒有子女但有父母在,

壽險仍建議規劃,主要是為了「責任」與「安家」。

一般建議可準備約 10年的安家費,讓家人生活不受影響,

而定期壽險可針對房貸、車貸、學貸等責任型支出規劃,保障大、保費也較便宜。

簡單說:

醫療險是為了守護自己,壽險是為了照顧家人❤️

若想了解預審流程或壽險保障怎麼抓,也可以諮詢我一起瞭解喔 😊

專門服務 網路客戶,活躍於各大社群。

團隊已協助 500+ 保戶 建立專屬的保障方案。

【重大傷病】

330 多項疾病全涵蓋,

一次給付 → 穩定現金流,生活不被打亂。

陳心誠守信,宣福護千家。

邑內皆無憂,平安永相伴。

📲 點擊頭像,和 陳Phoebe 聊聊 !

投保時回推兩年來看

壽險定期推薦第一金

整體怎麼規畫要看你是要應對哪方面的擔憂

我能協助內容包括

✅ 檢視現有保單

✅ 判斷保障是否足夠、是否重複

✅ 客製化建議,優化預算與保障

✅ 協助整合保單,讓內容一目了然