開車上路,照台灣現行法律規定,開車的駕駛,一定要買「強制險」,但所謂的「強制險」,其實只賠包括雙方乘客、對方駕駛與車外第三人「人身」,對於雙方的「車體及財物損失」部分,並沒有理賠。

就算另外買了「任意第三人責任險」來補足,賠的也只是對方車輛的第三人人身與車損,這樣的簡配組合,對於「駕駛人本身」來說,實在太過不足! 如果想要「賠給自己」,該買什麼樣的汽車保險?

👉 想要知道最全面的車險種類總整理?延伸閱讀:車險種類推薦攻略!深入剖析基本種類與綜合試算。

- 新車舊車,新手老手,汽車險這樣挑最划算!

- 車體險甲式、乙式、丙式差在哪?網路投保最優惠!

- 為什麼選擇乙式車體險?乙式車體險優劣分析看這邊

- 乙式車體險還是丙式車體險?車體險怎麼選最划算?

- 車體險保費太貴?丙式或限額丙式幫你省保費

- 發生車禍自保照過來!「賠給自己」的汽車保險該怎麼買? (正在閱讀)

還在找哪家汽車險最好嗎?Finfo人氣前三名的汽車險,看看網友都選哪間 👇🏼👇🏼

明台產險汽車險

強制險折扣 330 元,任意險再享近 86 折優惠!投保【電動汽車保險】,提供充電或電池自燃事故保障,2026/6/30 前投保電動汽車保險 (須含任意險) 抽新光三越百貨 20,000 元商品禮券 電動車立即保。

2026/04/01-2026/06/30 於明台官網線上投保汽車險單筆保費滿 5,000 元,4 月抽「Eminent 萬國通路 28 吋時尚 PC 細鋁框行李箱」、「TWINBIRD 日本職人級全自動手沖咖啡機 CM-D457」、「Panasonic 國際牌 10 坪空氣清淨機 F-P50LH」各 1 名;5 月抽「iRobot Roomba 105 Combo 自動集塵掃拖機器人」、「新光三越禮券 10,000 元」、「GARMIN vívoactive 6 GPS 智慧腕錶(光譜黑)」各 1 名;6 月抽「輝葉狠狠按深揉捏雙芯按摩椅墊頂規款 HY-658」、「Marshall Monitor III A.N.C. 主動式抗噪藍牙耳機」、「SHARP 夏普 8.5L 自動除菌離子除濕機 DW-PT9HT-W」各 1 名。

新會員獎:同時投保汽車強制險與任意險,4-6 月共抽 1 名「OSIM 暖足樂 Sync OS-3233(黑色 / 微光紫)」。

專屬代碼優惠:輸入代碼「6666」,且單筆汽車任意險保費達 7,000 元及車齡 10 年以下,享 60 公里免費道路救援服務。

富邦產險汽車險

強制險最高省 330 元,任意險 9 折,投保乙、丙式車體險,附加約定駕駛人條款享 81 折。Finfo會員專屬抽獎:透過「官網試算」連結完成投保強制險 + 任意險,即可抽 Marshall Willen II 攜帶式藍牙喇叭,每月抽 1 名。

富邦官網抽獎活動:115 年 4-6 月,網路投保月月抽 iPhone 17 Pro (512G),每月 1 名;加入富邦產險官網會員月月抽「萬元 momo 幣」 (詳情請見富邦產險官網)。

【加碼活動】115 年 4-6 月,於富邦產險官網完成投保汽車保險「強制險+任意險」,且總保費達 1,000 元 (含) 以上免登錄即可抽千元中油虛擬禮物卡,每月抽出 50 名。

※投保系統會自動帶入優惠碼,續保舊保單資料及車籍資料!

新安東京海上產險汽車險

強制險折扣 330 元,任意險 82 折。2026/01/01-2026/06/30,網路投保指定險種抽 🎁 新款iPhone 🎁 萬元好禮 🎁 300元電子禮券 🎁 LINE POINTS,超過6千多項獎品等你抽。2026/03/01-06/30,電動車主完成指定條件投保 💵 抽千元禮券!

「強制險+第三人責任險」就夠了嗎?駕駛人與車損只能自認倒楣!

汽車強制險vs.第三責任險比較

透過表格可以看得更清楚,「強制險」是政府為了避免車主肇事後,連一毛錢都沒辦法賠給對方的保險,每人死亡或失能理賠 200 萬、醫療 20 萬,但強制險只理賠雙方乘客或對方駕駛,不賠我方駕駛本人,而且「賠人不賠車」。

很多保險業務會推薦車主要另外投保「任意第三人責任險」,也就是一旦發生車禍事故時,除了第一人,是「被保險車輛的駕駛人」,與「被保險車輛上面的乘客」的第二人以外,都稱之為「第三人」。

第三人責任險一般基本保額,大約有 50 萬元的財損,加上 300 萬元的體傷,至於可保障的範圍,包括對方車輛的駕駛、乘客,甚至不小心是被車禍波及的路人的「人身」,與對方車輛的「車損」─發現了嗎?就算保了「強制險+任意第三人責任險」的組合,駕駛本人的人身與車損,還是只能自認倒楣,無法獲得理賠保障!

👉 2026 最強汽車險推薦總整理(強制險/第三人責任險/超額責任險)

要加保自身「車損」?買「車體險」、「竊盜險」最靠譜!

事實上,發生車禍後的汽車保險可分為兩種以保障權益,第一種是賠給對方,例如強制險、第三人責任險、超額責任險。

第二種是賠給自己,如果想要補強「賠給自己」的部分,可進一步從「人身」跟「車體」兩部分來選取汽車保險產品,人身部分,可買「駕駛人傷害險」、「乘客險」;若是如果擔心自己車輛會有什麼損失,可投保「車體險」、「竊盜險」等險種來解決!

用來保障駕駛自己車體險種,當然就是「車體損失險」,但這類保險分為甲式、乙式、丙式三種,保險範圍各有不同,但一分錢一分貨,保障越多,收費越高,像是甲式車體險,是連「除了特別載明為不保事項之外」都保障的選項,保費因而最高。

一般而言,甲式比乙式貴約 50 %,理賠範圍是三者中最廣的;而乙式對汽車因「意外事故」造成的損失,大多有理賠,一般車主投保乙式就已夠用;至於丙式的保費,是三式中最便宜的,但若車主倒車結果自撞,丙式理論上就不理賠,要甲式、乙式才有保障這種車子碰撞到物體後受損的情況,由此可見丙式保障範圍相對最小。保費最省的丙式,也沒有自負額的問題。

至於所謂的「自負額」,是指如果損害金額在自負額的範圍之內,保險公司是不給予理賠的,簡而言之,就是「賠大不賠小」,而丙式的保障範圍較小,理賠的機率較低,所以才沒有自負額限制,在選擇車體險與簽訂契約前,車主務必小心檢視保障內容,以免發生事故後,徒呼負負,沒保在刀口上。

👉 2026 汽車險折扣完整比較 (附優惠代碼),期間限定活動一覽表

甲式、乙式、丙式車體險比較

丙式車體險:保費最便宜,對應最基本的保障範圍

丙式車體險只理賠車輛發生碰撞所致之毀損滅失,意思是說只有發生「車與車互相碰撞時」才會理賠,如果自己剎車失靈去撞路邊的電線桿,修車的費用保險公司是一塊錢都不會賠!

如果你是:(1) 自認優良駕駛 (2) 車子已經開了一段時間的車主,投保丙式就可以了,畢竟天雨路滑還是有可能遇到煞車不及的狀況,前方車輛的保險桿就要靠丙式車險來幫忙理賠了。

乙式車體險:開車上路抖抖的,想要保障範圍較廣的車體險

除了丙式所說的兩車對撞的情況,如果視線不佳造成駕駛自行撞到路樹、電線杆,難道車體險沒辦幫忙賠嗎?亦或是遇到火災、閃電、雷擊、爆炸、擲物或墜落物,這些突如其來的橫禍,也只能摸摸鼻子從口袋自己掏錢修車嗎?

別怕!如果以上狀況你都擔心,那你可以考慮投保乙式車體險。除了兩台車互撞的車禍意外以外,上述事件保險公司也都會幫你出錢修車。

不過,這邊要注意,乙式車體險有「自負額」的設計,意思是說保險公司會幫你出錢修車,但在「自負額」以下的金額,就要麻煩車主自己負擔了,例如:修車費用 1 萬元,自負額 3,000 元,那 3,000 元以內的金額是你要自己出,剩下的 7,000 元才是保險公司幫忙付。

而且,隨著車禍次數發生愈多次,自付額的金額就會愈高(也就是修車收據上自己要負擔的金額愈來愈高),因為保險公司覺得你這個人好危險,怎麼常常在出車禍,在投保的時候就要知道有這個機制,以免日後發生理賠糾紛。

甲式車體險:停車好安心,就算有人故意刮傷烤漆,也能申請理賠

你是愛車如命車主,不願意看到車子有任何外觀上的損傷嗎?新買的車子總是比較吸引目光,但同時,見不得別人好的人也會專挑新車下手,隨手拿利物刮傷停在路邊的新車,有夠危險!甲式車體險保障範圍廣,除了涵蓋前面提到的乙式、丙式車體險,無故被人破壞車子的外觀也有包含在甲式車體險的保障範圍。

因為甲式、乙式的保障範圍廣,保費相對也就會比丙式高,如果覺得自己的駕車習慣還不錯,發生車禍的機率偏低的話,其實也可以跟保險公司協商自負額的金額,透過設定較高的自負額金額,可以達到保費降低的效果。

至於「竊盜損失險」,保的是整台車因偷竊、搶奪、強盜所產生的損失,理賠方式也並非全額買單,必須是以購買的保險金額,先扣除折舊價值後,再扣掉車主自負額後,才是車主可以得到的實際理賠金額,切記!竊盜險只保「全車失竊」,而並非「車內物品」,如果只是部分零件被偷,保險公司是不會理賠的!

如何保障自己?「駕駛人傷害險」、「乘客險」全面保障!

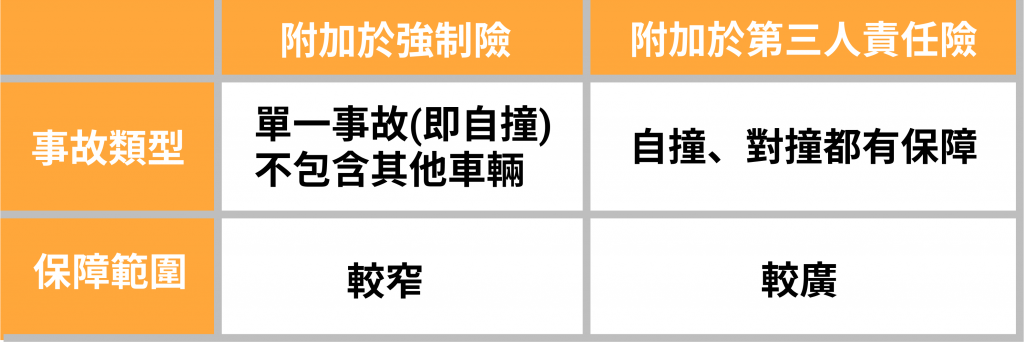

所謂的「駕駛人傷害險」,是專門保障我方駕駛人的保險,而這種保險,不可單獨承保,而是依附在「主險」的附險,一般而言,可簡單分為兩種,一種依附在「強制險」,一種依附在任意「第三人責任險」,但保費與保障範圍也各異。

其中,附加於「強制險」下的「駕駛人傷害險」,補足了「強制險」不足的地方,即使只是車主自撞,在沒有對方車主可以索賠的情況,這類「駕駛人傷害險」,最高有 200 萬的死亡給付或失能給付可以領,即使只有受傷住院,也有最高 20 萬的傷害醫療給付能領。

至於附加在「第三人責任險」下的類型,不只自撞,連對撞的交通事故也理賠,可以用來彌補「強制險」的不足,理賠範圍較大,相對保費也較高,在選擇時,駕駛可依各自的行車習慣與風險來決定。

兩種駕駛人傷害險,保障範圍不一樣

乘客責任險

乘客責任險則是發生我方駕駛肇事後,因不慎害乘客受傷而必須理賠的險種,不過,這類保險的規定很嚴謹,開車的駕駛,必須在「有過失」的前提下使乘客受傷,保險公司才會予以理賠,若是在像是停等紅燈時乘客被撞,發生了意外,或是乘客之鬥毆、自殺或犯罪行為,這都不在理賠的範圍之內!

更多保險知識:

👉 2026 最強汽車險推薦總整理(強制險/第三人責任險/超額責任險)

👉 2026 汽車險折扣完整比較 (附優惠代碼),期間限定活動一覽表

👉 2026 汽車險推薦總整理,新手也能看懂的便宜搭配比較表

👉 怕撞超跑 該保第三人+超額責任險,還是「單一保額型」?